Оболенский В.П.

Открытость национальных экономик: мир и Россия

Открытость национальных экономик: мир и Россия

Рассматривается процесс нарастания открытости национальных экономик — либерализации международного обмена товарами, услугами и капиталом — в его институциональном и воспроизводственном аспектах. Проводится сравнительный анализ степени открытости экономики России, стран — лидеров мировой торговли, государств — экспортеров нефти и стран с сопоставимым ВВП на душу населения. Сделан вывод, что в ближайшей перспективе ускоренного роста открытости национальных экономик и ослабления протекционизма в мире ожидать не стоит. Степень открытости российской экономики может заметно вырасти лишь в случае достижения многосторонних договоренностей о дальнейшей либерализации торговли в рамках Дохийского раунда ВТО, что сегодня выглядит проблематичным. Заключение ЕАЭС соглашений о свободной торговле с рядом стран существенно не увеличит степени открытости отечественной экономики.

|

|

|

|

|

Владимир Петрович Оболенский |

Одним из важных направлений экономической политики России на перспективу объявлено продвижение в сторону все большей внешнеэкономической открытости через создание зон свободной торговли с отдельными странами и группами стран, подписание соглашений о преференциальной торговле при сохранении основного акцента в интеграционной политике на укреплении Евразийского экономического союза (ЕАЭС) [1, с. 22]Медведев Д.А. Социально-экономическое развитие России: обретение новой динамики. Вопросы экономики, 2016, № 10, сс. 5–30.[Medvedev D.A. Sotsial’no-ekonomicheskoe razvitie Rossii: obretenie novoi dinamiki [Social and Economic Development of Russia: New Dynamics Gained]. Voprosy economiki (Issues of Economics), 2016, no. 10, pp. 5–30.] В этой связи полезно выяснить, как открытость российской экономики соотносится в настоящее время с открытостью экономик других стран, за счет чего и на каких географических направлениях она могла бы усилиться в предстоящие годы.

Нарастание открытости национальных хозяйств

Открытость национальной экономики принято трактовать двояко. Во-первых, как открытость институциональную, которая оценивается степенью либерализации торгового и валютного режимов страны. Экономика считается более открытой, если национальные экономические субъекты сталкиваются с меньшим числом ограничений при выходе на внешний рынок, так же как зарубежные — при входе на национальный рынок. Во-вторых, как открытость функциональную, измеряемую степенью включенности экономики в мирохозяйственные связи и, по существу, отражающую зависимость ее воспроизводственных процессов от внешних рынков товаров, услуг и капитала.

Великая рецессия 1930-х годов и Вторая мировая война привели к доминированию жесткого протекционизма в международных экономических отношениях, прежде всего в торговле. По имеющимся оценкам, средний уровень таможенного обложения импорта товаров в государствах–лидерах мировой торговли в конце 1940-х годов составлял от 20 до 30% [2, с. 124]World Trade Report 2011. WTO. 2011. 256 р.URL: https://www.wto.org/english/res_e/booksp_e/anrep_e/world_trade_report11_e.pdf (accessed 10.05.2017). Наряду с этим многие страны массово применяли количественные ограничения импорта.

С подписанием в 1947 г. Генерального соглашения по тарифам и торговле (ГАТТ) ситуация начала меняться. Устойчивый характер приняла тенденция ко все большей либерализации обмена товарами, нарастанию институционального открытия национальных рынков. За время своей деятельности ГАТТ как de facto международная организация провела восемь туров многосторонних торговых переговоров. В ходе первых пяти раундов были оформлены договоренности о согласованных уровнях снижения ставок таможенных тарифов. На последующих раундах наряду с договоренностями по тарифной проблематике подготавливались также соглашения о правилах регулирования международной торговли. По итогам последнего тура многосторонних торговых переговоров в рамках ГАТТ (Уругвайского раунда 1986–1994 гг.) 125 участвовавших в нем стран и территорий договорились в течение шести лет снизить на 1/3 свои импортные пошлины, а также “связать” подавляющую их часть, то есть не повышать их в будущем в одностороннем порядке. При этом развитые страны должны были “связать” 97% общего количества пошлин, развивающиеся — 73%.

Либерализация международной торговли стала одной из основных функций учрежденной на Уругвайском раунде Всемирной торговой организации (ВТО), чьи принципы, правила и нормы сегодня взяли на вооружение уже 164 страны. Однако организация не преуспела в реализации своих функций. За 22 года ее существования удалось договориться о принятии лишь нескольких новых соглашений.

Основное из них — многостороннее соглашение об упрощении процедур в торговле — было одобрено в 2013 г. и вступило в силу в феврале 2017 г. после ратификации двумя третями членов ВТО. Реализация соглашения позволит примерно на 14% сократить издержки, связанные с осуществлением таможенных и иных административных процедур, даст возможность развивающимся и наименее развитым странам расширить свое участие в международной торговле, что может увеличить ее объем примерно на 1 трлн долл. [3]WTO’s Trade Facilitation Agreement Enters into Force.Available at: https://www.wto.org/english/news_e/news17_e/fac_31jan17_e.htm (accessed 10.05.2017). Кроме того, ВТО смогла добиться подписания четырех документов с ограниченным числом участников: двух протоколов к Генеральному соглашению по торговле услугами (по телекоммуникационным и финансовым услугам — 1997 г.), а также двух соглашений по информационным технологиям. Расширенное соглашение по информационным технологиям (так называемое ITA-2, 2015 г.) стало наиболее масштабным документом о тарифном разоружении за все время существования ВТО.

Несмотря на то что открытие экономик в рамках ВТО затормозилось, процесс либерализации международной торговли продолжается, но уже за счет стремительного увеличения числа региональных торговых соглашений (РТС), в которых участвуют две или несколько стран. Их отличительная особенность — взаимная либерализация отношений, при которой участники соглашений предоставляют друг другу взаимные преференции, не распространяющиеся на третьи страны.

К дальнейшей либерализации обмена мировое сообщество подталкивает зависимость интернационально организованных производственных процессов от быстроты и ритмичности трансграничных поставок полуфабрикатов, узлов и деталей и, следовательно, от характера торгово-политических режимов, высоты возводимых той или иной страной тарифных и нетарифных барьеров. Всплеск интереса к региональным, в том числе трансконтинентальным соглашениям связан также с неудовлетворенностью многих участников международной торговли масштабами и темпами многосторонней либерализации, тупиковой ситуацией, которая сложилась в переговорах Дохийского раунда ВТО, начавшегося еще в 2001 г. Некоторые члены организации намерены идти дальше и быстрее, чем это намечалось программой упомянутого раунда.

Процесс заключения региональных соглашений существенно ускорился с созданием ВТО. Если в ГАТТ ежегодно поступали 3 нотификации о подписанных соглашениях, то в — 24, то есть в восемь раз больше [4]Azevedo R. Regional Trade Agreements “Cannot Substitute” the Multilateral Trading System.Available at: https://www.wto.org/english/news_e/spra_e/spra33_e.htm (accessed 10.05.2017). Всего за период существования Всемирной торговой организации в ее секретариат были направлены 424 нотификации о заключении РТС, из которых 267 вступили в силу [5]Regional Trade Agreements.Available at: https://www.wto.org/english/tratop_e/region_e/region_e.htm (accessed 10.05.2017). В настоящее время в региональных соглашениях участвуют все члены ВТО.

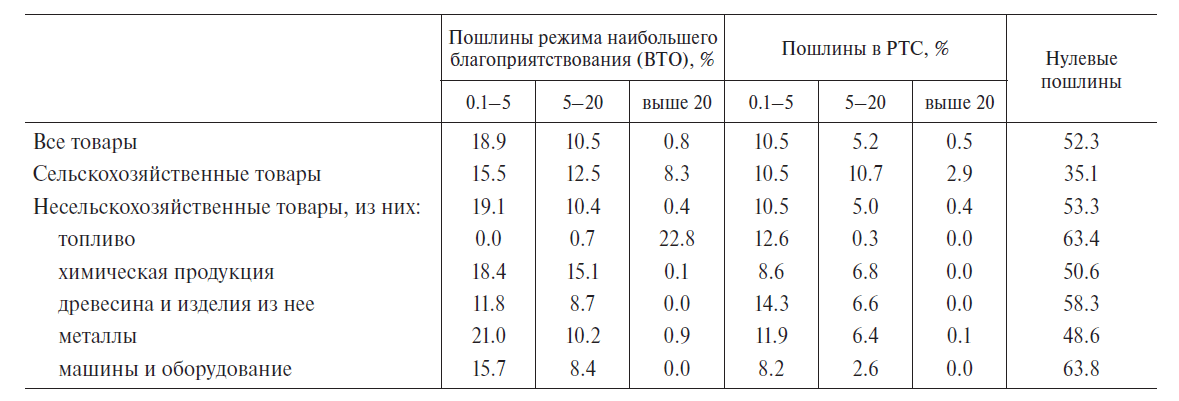

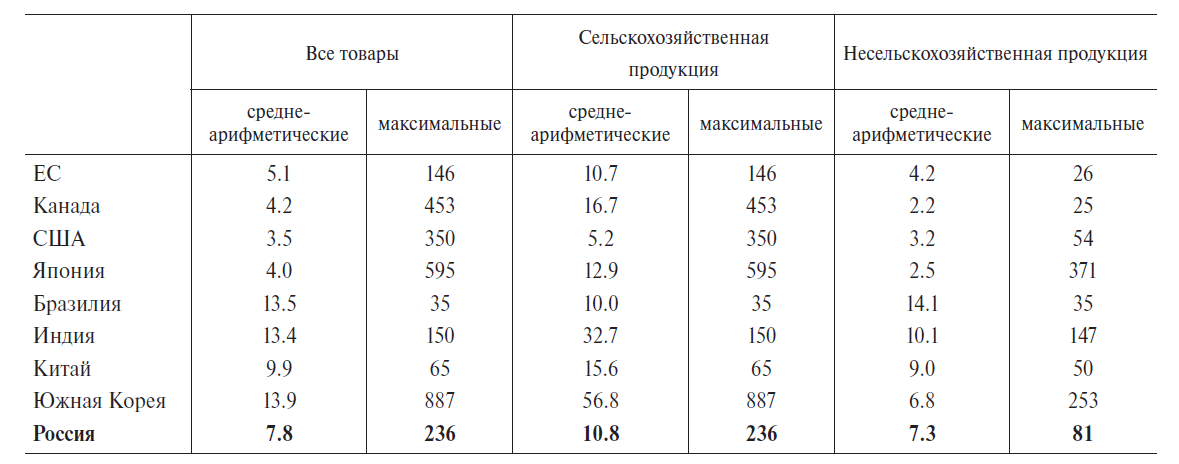

Благодаря договоренностям Уругвайского раунда и обязательствам региональных торговых соглашений средний уровень таможенного обложения в международной торговле за последние два десятилетия снизился до 9%, то есть примерно на15 п.п. [6, pp. 2–3]Trade and Tariffs. Geneva, WTO, 2015. 8 p.Available at: https://www.wto.org/english/res_e/publications_e/world_tariff_profiles15_e.htm (accessed 10.05.2017). Ставки, применяемые в ВТО в рамках режима наибольшего благоприятствования (РНБ), охватывают 30.2% международной торговли, а преференциальные тарифные ставки в РТС — 16.2%, то есть почти вдвое меньше. При этом более половины суммарного объема торговли вообще не облагается пошлинами, еще примерно на 30% установлены пошлины не выше 5%, пошлины же выше 20% действуют в отношении лишь чуть более 1% товаров (табл. 1).

Cоставлено по: [2, с. 79]World Trade Report 2011. WTO. 2011. 256 р.Available at: https://www.wto.org/english/res_e/booksp_e/anrep_e/world_trade_report11_e.pdf (accessed 10.05.2017).

Эксперты ВТО подчеркивают, что возникновение РТС не приводит к исчезновению “чувствительных” секторов, требующих определенного уровня протекционистской защиты. Их существование ставит пределы расширению масштабов свободной торговли.

Таким образом, ВТО смогла обеспечить уровень открытости, на который согласились пойти все ее члены, а РТС добиваются максимально возможной ее степени для конкретного и ограниченного состава участников. Можно, видимо, констатировать, что глобальные интересы, воплощенные в многосторонних соглашениях ВТО, сегодня все чаще оттесняются на задний план интересами национальными и региональными.

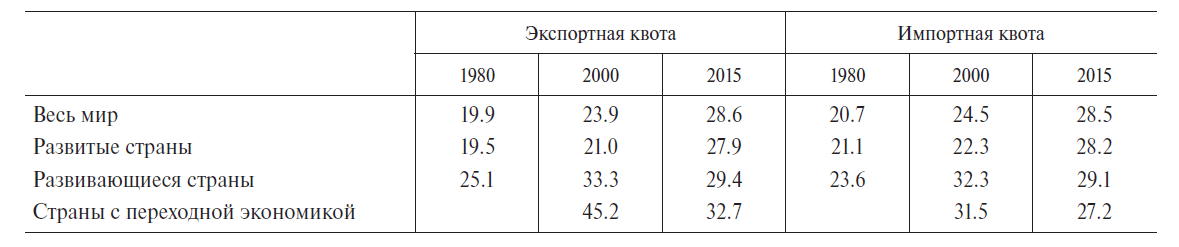

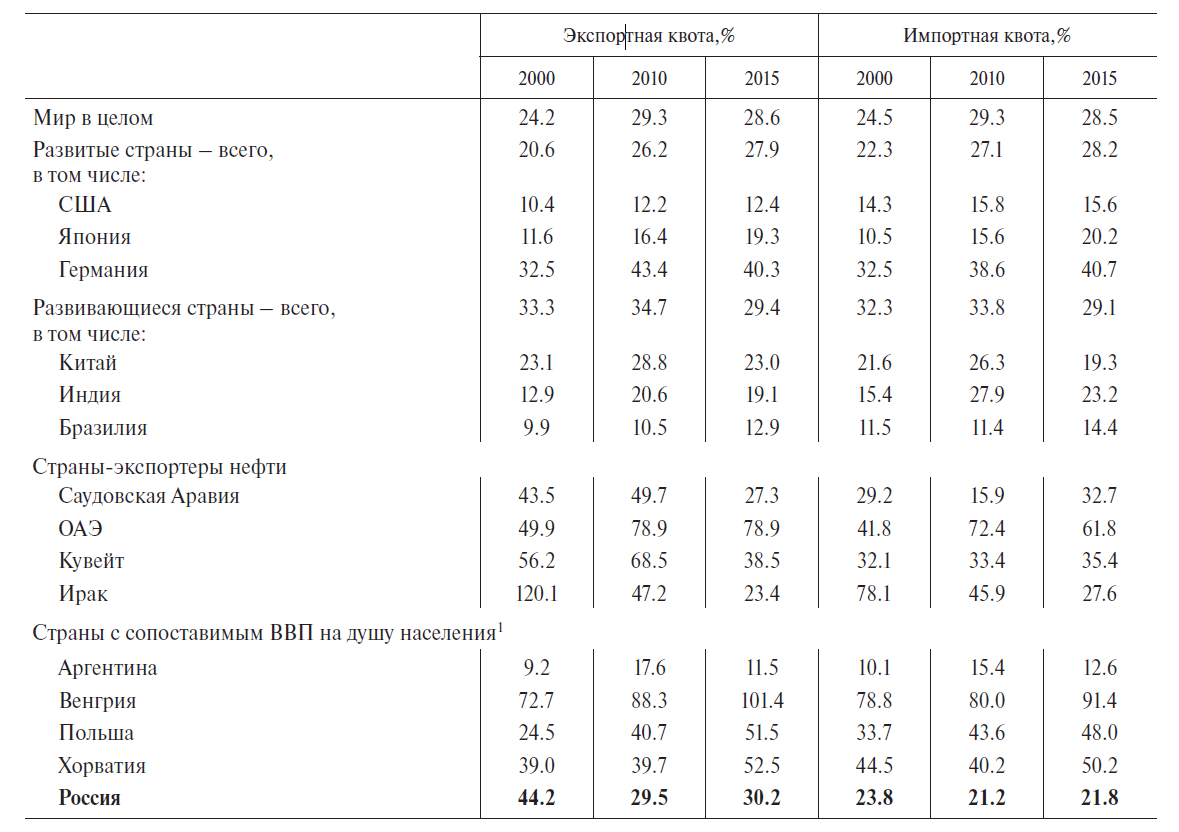

Неуклонный рост мировой торговли усиливает включенность национальных хозяйств в мирохозяйственные связи, повышает их функциональную открытость. Если в 1980 г. экспортная и импортная квоты в мире (отношение экспорта и импорта товаров и услуг к ВВП) составляли 20–21%, то к середине 2010-х годов они выросли почти до 29% (табл. 2). Данные таблицы наглядно показывают, что в развивающихся и переходных экономиках воспроизводственные процессы в большей степени, чем в развитых экономиках, зависят от внешних рынков.

Рассчитано по: [7, сc. 2-9, 240-247, 132-139, 222-229]UNCTAD Handbook of Statistics 2016. Geneva, UNCTAD, 2016, 264 p.Available at: http://unctad.org/en/PublicationsLibrary/tdstat41_en.pdf (accessed 10.05.2017).

Снижение барьеров на пути международного движения товаров и услуг сопровождается открытием национальных рынков для потоков капитала, начало которому положило принятие странами ОЭСР Кодекса о либерализации движения капитала (1961 г.). Сегодня он охватывает практически все виды операций с капиталом, включая платежи и переводы, и связывает взаимными коллективными обязательствами на принципах недискриминации и равноправия всех членов ОЭСР. С 2011 г. Кодекс открыт и для стран, не входящих в ОЭСР.

Определенную роль в поддержании свободы трансграничного перемещения финансовых потоков играет снятие национальными правительствами ограничений на операции с капиталом в соответствии с Уставом МВФ, а также реализация обязательств в рамках Генерального соглашения по торговле услугами, касающихся финансовых услуг. Правовой базой для либерализации движения капитала служат и двусторонние инвестиционные соглашения (всего их более 3300), а также нормы региональных торговых соглашений.

Благодаря отмеченным институциональным изменениям, масштабы трансграничного движения капитала в начале XXI в. неуклонно увеличивались. Затем в период глобального кризиса они существенно сократились и к настоящему времени пока так и не вышли на предкризисные максимумы (табл. 3).

Источник: [8, c. 126]Булатов А.С. Участие России в международном экспорте капитала. Вестник МГИМО-Университета, 2012, № 6, cc. 125–133. [Bulatov A.S. Uchastie Rossii v mezhdunarodnom eksporte kapitala [The Participation of Russia in the International Export of Capital]. Vestnik MGIMO-Universiteta, 2012, no. 6, pp. 125–133.][9]IMF Data. International Financial Statistics (IFS). Balance of Payments Statistics and International Investment Position Statistics (BOPS/IIP). Summary of International Transactions.Available at: http://www.imf.org/external/np/sta/bop/bop.htm (accessed 10.05.2017).

Кризис, зародившийся в финансовой сфере США и быстро распространившийся на другие страны, выявил потребность в более эффективном регулировании трансграничных потоков капитала. Ответом стало предложение о пересмотре Кодекса либерализации движения капитала с целью предотвращения негативных эффектов, возникающих из-за недостаточности контроля над перемещением финансовых ресурсов. И хотя инвестиционная политика государств в целом по-прежнему направлена на либерализацию и поощрение инвестиций, доля ограничительных мер в общем количестве норм регулирования движения капитала выросла с 2% в 2001 г. до 15% в 2015-м. По данным ЮНКТАД, в 2015 г. 46 стран приняли 96 мер, затрагивающих иностранные инвестиции, из них: 71 была направлена на либерализацию и поощрение инвестиций, 13 — на введение новых ограничений, а оставшиеся 12 мер носили нейтральный характер [10]Доклад о мировых инвестициях. 2016. Основные тенденции и общий обзор. Женева, ЮНКТАД. 2016. 63 с. [World Investment Report 2016. General Tendencies and Overview 2016. 63 p. (In Russ.)]Available at: http://unctad.org/en/PublicationsLibrary/wir2016_Overview_ru.pdf (accessed 10.05.2017).

Открытость и экономический рост

Некоторые отечественные исследователи считают, что либерализация торговли и движения инвестиций, или, иначе говоря, усиление открытости экономики — один из важных факторов экономического роста, который создает возможности для производства и экспорта, а также повышает благосостояние за счет специализации на отраслях, обладающих сравнительными преимуществами [11]Кадочников П.А., Кнобель А.Ю., Синельников-Мурылев С.Г. Открытость российской экономики как источник экономического роста. Вопросы экономики, 2016, № 12, cc. 26–42. [Kadochnikov P.A., Knobel’ A. Yu., Sinel’nikov-Murylev S.G. Otkrytost’ rossiiskoi ekonomiki kak istochnik ekonomicheskogo rosta [The Openness of the Russian Economy as a Source of the Economic Growth]. Voprosy economiki (Issues of Economics), 2016, no. 12, pp. 26–42.] На самом деле, как показывают отечественная и мировая практики, либерализация отнюдь не гарантирует постоянного и устойчивого роста.

Облегчение доступа на национальные рынки товаров, услуг и капитала действительно дает дополнительный импульс развитию международной торговли и трансграничных инвестиций. Тем не менее на протяжении последних лет, особенно после глобального кризиса, динамика мировой экономики снижается, несмотря на продолжающийся рост открытости национальных хозяйств. Темпы прироста мирового ВВП последовательно сокращались — с 5.4% в 2010 г. до 3.1% в 2016-м [12]World Economic Outlook. April 2017. Washington, IMF, 2017. 227 p.Available at: https://www.imf.org/en/Publications/WEO/Issues/2017/04/04/world-economic-outlook-april-2017 (accessed 10.05.2017). При этом в последние два десятилетия более открытые развитые экономики заметно уступают по темпам роста более закрытым развивающимся экономикам.

Стремительный рост международной торговли в конце XX – начале XXI в. был обусловлен целым рядом факторов, среди которых либерализация обмена не была главным. Определяющую роль сыграли серьезные качественные сдвиги в сфере материального производства и обслуживающей его инфраструктуры, которые базировались на достижениях научно-технического прогресса, возникновении нового типа международного разделения труда — международного разделения производственных процессов, а также расширения источников финансирования.

В этот период появлялись все новые и новые товары и услуги, порождающие новые потребности и требующие новых технологических и организационных связей. Одновременно складывались мировые воспроизводственные цепочки, звенья которых находятся в разных странах, но работают по единому производственному плану. Ускорялись и дешевели перевозки грузов и пассажиров. Революционный скачок в области телекоммуникаций позволил получать необходимую информацию из любой точки планеты в режиме реального времени и быстро принимать решения. Значительно вырос объем кредитных ресурсов и возможности доступа к ним в любой точке мирового хозяйства. Все это значительно сократило так называемое экономическое расстояние между странами, создавая предпосылки для расширения международной торговли.

В нынешнем веке рост мировой торговли неуклонно замедляется. Темпы прироста реального объема мирового экспорта упали с 7% в среднем в 1995–2000 гг. до 5 в 2001–2005 гг., 3.7 в 2006–2010 гг. и 3.1% в 2011–2015 гг. При этом по темпам роста экспорт все больше сближался с ВВП, что свидетельствует о нарушении существовавшей ранее закономерности — опережающей динамики торговли в сравнении с ВВП, когда именно торговля выступала драйвером роста производства. По данным ВТО, темпы прироста мирового экспорта и ВВП стран мира в 2013 г. составили соответственно 2.7 и 2.2%, в 2014 г. — 2.7 и 2.5, в 2015 г. — 3 и 2.4, в 2016 г. — 1.3 и 2.7% [13, p. 22, 90]World Trade Statistical Review. Geneva, WTO, 2016. 163 p.Available at: https://www.wto.org/english/res_e/statis_e/wts2016_e/wts2016_e.pdf (accessed 10.05.2017). Наблюдается снижение активности и в международном перемещении капитала (табл. 3).

Торможение торговли и снижение инвестиционной активности в мире не в последнюю очередь связаны с усилением протекционизма в посткризисный период в странах-лидерах. Государства G20 постоянно официально заявляют о неприемлемости ограничений в торговле и инвестициях. Осенью 2016 г. лидеры “двадцатки” на очередном саммите в китайском Ханчжоу вновь осудили любые формы протекционизма, продекларировали отказ от использования конкурентной девальвации и таргетирования валютных курсов [14]Коммюнике лидеров “группы двадцати” по итогам саммита в Ханчжоу (КНР). Официальный сайт Президента РФ. 05.09.2016. [Сommuniqué of the leaders of the Group of Twenty at the Summit in Chango (China). 05.09.2016 (In Russ.)]Available at: http://kremlin.ru/supplement/5108 (accessed 10.05.2017).

Фото: http://kremlin.ru/catalog/keywords/12/events/52828.

Ритуальное выражение решимости не возводить новых барьеров на пути торговли и инвестиций не мешает правительствам активно применять различные протекционистские меры для защиты национальных экономик. По оценке ВТО, c 2008 г. по октябрь 2016 г. страны G20 ввели 1671 ограничительную меру в отношении импорта различных товаров, 1263 из них к окончанию этого периода оставались в силе. Ограничения охватывают 5% мирового импорта и 6.5% импорта самих стран “двадцатки”. В наибольшей мере они касаются металлопродукции (26.5% всех введенных мер), продукции сельского хозяйства (20.1%), продуктов органической химии (11.2%), машин и оборудования (7%) [15, pp. 21-26]Report on G20 Trade Measures. 10.11.2016. Geneva, WTO, 2016. 99 p.Available at: https://www.wto.org/english/news_e/news16_e/g20_wto_report_november16_e.pdf (accessed 10.05.2017).

Иными словами, ведущие страны мира, включая Россию, не отказываются от использования предусмотренных правилами ВТО протекционистских мер для поддержания производства и занятости. Современные реалии таковы, что без использования инструментов протекционистской защиты многие участники международной торговли обойтись не могут. Национальные интересы нередко берут верх над глобальными. Вместе стем после глобального кризиса страны “двадцатки” приняли 155 мер, стимулирующих и облегчающих торговлю, подавляющая их часть обусловлена обязательствами по снижению барьеров в перемещении товаров (в рамках упоминавшегося ранее расширенного соглашения по информационным технологиям ITA-2, 2015).

Российский опыт также подтверждает, что бóльшая открытость не обязательно ведет к ускорению экономического роста, внешней торговли и увеличению объемов трансграничных инвестиций. В 1998–2008 гг., когда отечественная экономика была более закрытой, среднегодовые темпы прироста российского ВВП достигли 6.9%, в период 2010–2016 гг. при большей открытости они составляли только 1.6%. Через год после присоединения России к ВТО в 2013 г. объем внешней торговли в стоимостном выражении был рекордным, но вслед за этим наступил период глубочайшего спада, подобного которому не было за всю историю существования РФ как самостоятельного государства. По сравнению с пиковыми значениями 2013 г. экспорт и импорт товаров и услуг сократились в 2016 г. на 44%. Приток прямых иностранных инвестиций в Россию уменьшился на 52%, а российских прямых инвестиций за рубеж — на 74%. Поступление в страну прочих зарубежных инвестиций (ссуды и займы) прекратилось, начался их вывод из России. Усилился и отток прочих российских инвестиций из-за границы.

Таким образом, открытость экономики может давать дополнительные импульсы росту лишь при отсутствии фундаментальных внешних факторов, препятствующих ему. Наличие же таких факторов в наступившей после глобального кризиса “новой нормальности” нейтрализует стимулирующее воздействие открытости. По оценкам, темпы роста мировой экономики сегодня ниже желаемых вследствие избыточной волатильности на финансовых и сырьевых рынках, вялых темпов мировой торговли и инвестиций [14]Коммюнике лидеров “группы двадцати” по итогам саммита в Ханчжоу (КНР). Официальный сайт Президента РФ. 05.09.2016. [Сommuniqué of the leaders of the Group of Twenty at the Summit in Chango (China). 05.09.2016 (In Russ.)]Available at: http://kremlin.ru/supplement/5108 (accessed 10.05.2017).

Не исключено, что процесс дальнейшего открытия национальных экономик может приостановиться или пойти вспять. Намерения новой американской администрации вводить при необходимости заградительные пошлины на импорт из отдельных стран и отказаться от многосторонних соглашений о свободной торговле в пользу двусторонних могут вызвать цепную реакцию и подтолкнуть мир к скатыванию в пропасть ничем не ограниченного протекционизма, взорвать созданную за послевоенный период многостороннюю торговую систему. Отказ США от участия в Транстихоокеанском партнерстве (12 стран АТЭС), нацеленном на взаимное дополнительное открытие рынков и институциональное сближение экономик его участников, ставит под вопрос создание подобного ему Трансатлантического торгового и инвестиционного партнерства (США–ЕС), ломает наметившуюся в последние годы тенденцию формирования мегарегиональных торговых соглашений как новой формы продвижения к открытости.

Степень открытости российской экономики

Россия начала движение к открытости с середины 1990-х годов. Наиболее важными вехами стали: введение импортного тарифа (1993 г.), отмена квот на экспорт стратегически важных товаров и ликвидация института спецэкспортеров (1995 г.), переход к конвертируемости рубля по счету текущих операций (1996 г.), модификация таможенного тарифа (2001–2002 гг.), снятие ограничений на операции с капиталом (2006 г.), создание Таможенного союза Белоруссии, Казахстана и России (2010 г.), а также зоны свободной торговли СНГ (2011 г.), присоединение к ВТО (2012 г.) и, наконец, трансформация Таможенного союза в Евразийский экономический союз (2015 г.).

Российская экономика стала более открытой, но, вопреки распространенным представлениям, не относится к числу лидеров этого процесса. По институциональной открытости рынков товаров и услуг Россия не выделяется среди других государств. Об этом свидетельствует сравнение уровней среднеарифметических и максимальных ставок импортных пошлин России с уровнями аналогичных пошлин лидеров мировой торговли и ведущих развивающихся стран. В целом в России импортные пошлины примерно вдвое выше, чем в США, Канаде и Японии, в полтора раза выше, чем в ЕС, но в 1.7–1.8 раза ниже, чем в Бразилии, Индии и Южной Корее (табл. 4).

Источник: [16]World Tariff Profiles 2016. Geneva, WTO, 2016. 228 p.Available at: https://www.wto.org/english/res_e/booksp_e/tariff_profiles16_e.pdf (accessed 10.05.2017).

По показателям воспроизводственной открытости РФ в последние годы также не входит в число лидеров. Если в начале века по величине экспортной квоты мы вдвое превосходили развитые страны, то теперь находимся на среднемировом уровне. Импортная же квота примерно в 1.3 раза меньше, чем у развитых и развивающихся государств. По обоим этим показателям Россия заметно отстает от Германии, Венгрии, а также от некоторых государств–экспортеров нефти и стран с сопоставимым ВВП на душу населения (табл. 5).

Рассчитано по: [7]UNCTAD Handbook of Statistics 2016. Geneva, UNCTAD, 2016, 264 p.Available at: http://unctad.org/en/PublicationsLibrary/tdstat41_en.pdf (accessed 10.05.2017).

В соответствии с условиями присоединения России к ВТО в 2016 г. завершился процесс снижения импортных и экспортных пошлин по основной массе товарных позиций. В течение следующих трех лет будут снижены до предусмотренного обязательствами России уровня пошлины по наиболее “чувствительным” для нее товарам (легковым автомобилям, вертолетам, гражданским самолетам). В результате к 2019 г. средняя величина пошлин тарифа ЕАЭС должна составить 4.9% против 6.1% в 2016 г. [17]Едовина Т. Евразия стоит свободной торговли. Коммерсантъ, 25.10.2016. [Edovina T. Evraziya stoit svobodnoi torgovli [Eurasiais Worth of Free Trade]. Kommersant, 25.10.2016.]]

Что касается сферы услуг, то какой-либо серьезной либерализации доступа иностранных производителей на отечественные рынки (за исключением рынка страховых услуг) обязательства России в ВТО не предусматривают. В подавляющем числе секторов рынка услуг сохранены действовавшие до завершения переговоров правила регулирования.

В отношении перемещения финансового капитала действующее валютное законодательство формально ограничений не предусматривает. Вместе с тем приток иностранных инвестиций в отдельные сектора и подсектора экономики ограничен действующим Федеральным законом “О порядке осуществления иностранных инвестиций в хозяйственные общества, имеющие стратегическое значение для обеспечения обороны страны и безопасности государства” № 57-ФЗ (2008 г.). К таковым закон относит атомную промышленность, производство вооружений и авиатехники, добычу водных биоресурсов, телевещание, услуги фиксированной телефонной связи и некоторые другие. Правда, формулировки закона оставляют большой простор для толкования и подчас позволяют его обходить. Критерии отнесения организации к стратегическому обществу размыты, вызывает нарекания и процедура согласования намечаемых сделок.

Источник: [18]OECD FDI Regulatory Restrictiveness Index.Available at: http://stats.oecd.org/Index.aspx?datasetcode=FDIINDEX# (accessed 10.05.2017).

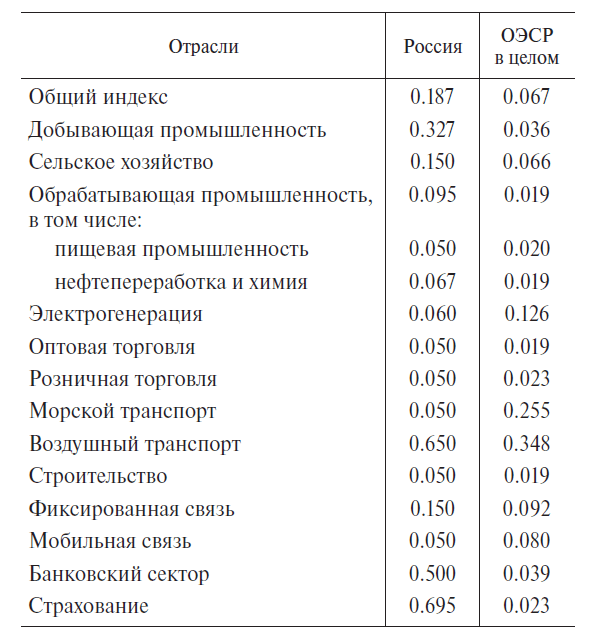

Действующие ограничения в определенной мере тормозят приток в Россию прямых иностранных инвестиций, которые в наибольшей мере способствуют росту и модернизации производства. Индекс ограничительности этого вида инвестиций, регулярно рассчитываемый Секретариатом ОЭСР, в России выше, чем в целом по государствам–членам ОЭСР (*)Чем больше ограничений применяет страна в отношении ПИИ, тем выше индекс ограничительности. Самыми закрытыми для иностранных инвестиций остаются страхование, банковский сектор, воздушный транспорт и добывающая промышленность, несколько более открыты электрогенерация, морской транспорт и мобильная связь (табл. 6). Вместе с тем по сравнению с наиболее крупными развивающимися экономиками, не входящими в ОЭСР, российская выглядит более открытой. Общий индекс ограничительности ПИИ в России (0.187) ниже, чем в Китае (0.327) и Индии (0.212), хотя выше, чем в Бразилии (0.101). Важно при этом отметить, что более закрытые Китай и Индия растут быстрее, чем Россия.

Намерения и действительность

Отдельные российские специалисты полагают, что экономика РФ открыта недостаточно, что обусловлено, в частности, избыточностью валютного регулирования, которое создает барьеры, препятствующие расширению экспорта, и нуждается в радикальном реформировании или даже отмене [12]World Economic Outlook. April 2017. Washington, IMF, 2017. 227 p.Available at: https://www.imf.org/en/Publications/WEO/Issues/2017/04/04/world-economic-outlook-april-2017 (accessed 10.05.2017). Эта идея, как минимум, требует дополнительной углубленной проработки. В условиях непрекращающейся утечки капитала она представляется по меньшей мере спорной, не способствующей остро необходимой деофшоризации российского бизнеса. В экспертной среде регулярно звучат и иные предложения, в частности, о необходимости законодательно закрепить возможность применения регулятивных мер в случаях возникновения негативных тенденций, обусловленных непредвиденными изменениями в объемах и направлениях притока и оттока капитала.

В то же время некоторые представители государственных органов, предпринимательского и экспертного сообществ, напротив, оценивают нынешнюю степень открытости нашей национальной экономики как чрезмерную. С этим были связаны попытки сорвать ратификацию документов о присоединении к ВТО, предложения о необходимости массового пересмотра взятых РФ обязательств в рамках этой организации или даже выхода из нее, отказа от свободного трансграничного перемещения капитала.

Отчасти такие предложения обусловлены тем, что на последнем этапе переговоров с ВТО в недостаточной мере были учтены интересы отдельных секторов и отраслей производства (автопром, сельхозмашиностроение, авиастроение, рисоводство, свиноводство), что привело к возникновению определенных проблем в их развитии в первые годы после присоединения к организации. Однако основной причиной таких настроений, по-видимому, остается боязнь конкуренции. Немалое число отечественных предпринимателей не желают работать в конкурентной среде и не мыслят развития собственного производства без постоянной поддержки государства. Не без оснований прежний генеральный директор ВТО П. Лами, комментируя итоги переговоров с РФ, отмечал: “…некоторые люди довольны, что Россия вступит в ВТО, но есть и сильные противники: для некоторых компаний открытая торговля будет выгодна, но некоторым бизнесам принесет проблемы, поскольку принцип построения работы был основан на закрытости рынка” [19]Лами П. Россияне смогут покупать товары дешевле. Ведомости, 27.06.2012. [Lami P. Rossiyane smogut pokupat’ tovary deshevle [Russians Will Be Able to Buy Goods Cheeper]. Vedomosti, 27.06.2012.]

Фото: Wikimedia Commons.

Правительство, несмотря на нынешние трудности с формированием и исполнением бюджета, находит возможности с помощью инструментов, разрешаемых правилами многосторонней торговой системы, хотя бы частично компенсировать те потери, которые несут упомянутые отрасли промышленности и сельского хозяйства. Однако государственные органы, декларируя приверженность открытости, не гнушаются использовать и протекционистские меры, идущие вразрез с нормами ВТО. К их числу можно отнести введение в 2012–2014 гг. таких мер, как утилизационный сбор на колесные транспортные средства, запрет на ввоз из ЕС свинины и продуктов из нее, антидемпинговые пошлины на легкие коммерческие автомобили из Германии и Италии, а также противоречащее обязательствам в ВТО повышение пошлин на холодильники, бумагу и пальмовое масло.

Очевидно, что принимавшиеся решения в той или иной степени поддержали отечественных производителей, но ясно и то, что они принесли ущерб потребителям. Вводя эти меры, исполнительная власть не может не осознавать их несоответствия праву многосторонней торговой системы и высокой вероятности исков от пострадавших стран в ВТО (по перечисленным мерам они действительно имели место и в основном удовлетворены), но тем не менее пытается дополнительно защитить отечественных производителей на тот период, в течение которого иски будут рассматриваться. Как показывает практика, процедура рассмотрения споров в ВТО обычно длится 3–5 лет. В ходе первого обзора торговой политики России в рамках ВТО обращалось внимание и на другие регулятивные действия государственных органов, не соответствующие, по мнению членов организации, правилам ВТО и создающие преимущества для российских производителей. В их числе: субсидирование в промышленности, включая энергетический сектор, подавление конкуренции на некоторых рынках, применение санитарных и фитосанитарных мер без достаточных научных обоснований, ограничение транзита товаров отдельных стран [20]Первый Обзор торговой политики России в ВТО: задача интеграции России в мировую торговую систему выполнена. [First Report of the Trade Policy of Russia in WTO: The Task of the Integration of Russia in the World Trade System is fulfilled (In Russ.)]Available at: http://economy.gov.ru/minec/about/structure/deptorg/2016031006 (accessed 10.05.2017).

Отдельно следует остановиться на запрете импорта продовольственных товаров из ЕС, США и ряда других западных стран, введенном в ответ на секторальные санкции этих стран в отношении России. Это тот случай, когда политические соображения отодвигают экономические резоны на задний план. Очевидно, что и санкции Запада, и ответный запрет являются нарушением принципов и правил ВТО. Это чисто политические акции, но никак не меры торговой политики, которые можно было бы оспорить. В практике ВТО не было ни одного случая, когда рассмотрение исков, касающихся применения санкций без соответствующей резолюции ООН (с такими исками обращались, например, Аргентина, Куба, Никарагуа), доходило бы до принятия обязывающих рекомендаций. Скорее всего, именно поэтому и российское правительство, и Еврокомиссия, публично заявлявшие о готовности оспорить правомерность санкций и контрсанкций, так и не реализовали свои намерения.

Заявленное правительством продвижение в перспективе к все большей открытости российской экономики, вероятно, должно подразумевать, что перечисленные отклонения от намеченной траектории впредь допускаться не будут. Кроме того, на этом пути следовало бы в полной мере использовать возможности членства страны в ВТО, а также намерения некоторых стран наладить интеграционное взаимодействие с ЕАЭС через создание зон свободной торговли.

Как член группы G20, заявляющей о важности обеспечения прогресса Дохийского раунда многосторонних торговых переговоров ВТО, Россия могла бы с помощью средств экономической дипломатии содействовать достижению взаимоприемлемых договоренностей по остающимся нерешенными вопросам повестки дня раунда, в том числе путем участия в альянсах, складывающихся в ходе переговоров.

При реализации курса на открытость государству было бы необходимо отладить существующую систему взаимодействия с бизнесом по вопросам торговой политики. Как показывает практика переговоров о присоединении к ВТО, только при наличии подобной системы возможно формирование оптимальной для национального бизнеса переговорной позиции и закрепление в согласуемых документах благоприятного для него торгово-инвестиционного режима.

Следует учитывать, что разрабатываемые в настоящее время Евразийской экономической комиссией (ЕЭК) соглашения интеграционного типа с Израилем, Сербией, Сингапуром и рядом других стран будут затрагивать интересы не только отечественного предпринимательства, но и бизнеса других членов ЕАЭС. Очевидно, потребуются действенный механизм и отработанная процедура передачи в ЕЭК запросов и предложений бизнес-сообществ стран-участниц, которые таким путем могли бы оказывать воздействие на формирование общей торговой политики ЕАЭС. При его отсутствии велика вероятность того, что отдельные члены союза будут блокировать подписание выработанных соглашений, как это уже было с соглашением о зоне свободной торговли ЕАЭС–Новая Зеландия.

Вместе с тем российским предпринимателям следует понимать, что присоединение к ВТО и переход к свободной торговле с рядом стран существенно сужают поле для лоббирования в органах власти выгодных для них решений, направленных на усиление государственной поддержки в различных ее формах. Такие методы протекционистской защиты, как повышение импортных пошлин, государственное субсидирование, выходящее за рамки правил многосторонней торговой системы, льготное кредитование экспорта в настоящее время принципиально невозможны. С учетом этого отечественный бизнес, осваивая работу по защите своих интересов легитимными методами, должен во главу угла ставить задачи роста производительности труда, снижения издержек и повышения конкурентоспособности продукции. За прошедшие четверть века существенных сдвигов в этом отношении на многих российских предприятиях, к сожалению, не произошло.

* * *

В ближайшей перспективе ускоренного увеличения открытости национальных экономик и ослабления протекционизма в мире ожидать не стоит. Степень открытости российской экономики может заметно вырасти лишь в случае успеха в достижении договоренностей в ВТО о дальнейшей либерализации торговли в рамках Дохийского раунда, что сегодня выглядит проблематичным. Готовящиеся соглашения о свободной торговле между ЕАЭС и рядом стран заметно не увеличат открытость отечественной экономики, поскольку соответствующие объемы торговли относительно невелики. По той же причине они не дадут существенного импульса экономическому росту. К тому же эти соглашения вряд ли сколько-нибудь расширят возможности привлечения Россией дополнительных финансовых ресурсов и современных технологий на цели модернизации экономики. Наиболее предпочтительным для РФ вариантом продвижения к открытости как с точки зрения возможного экономического эффекта, так и в плане наличия для него благоприятных хозяйственных предпосылок остается выдвинутая ранее и кажущаяся сейчас иллюзорной идея создания общего экономического пространства от Атлантики до Тихого океана. Главное условие ее реализации — нормализация отношений со странами Запада.

Список литературы

- Медведев Д.А. Социально-экономическое развитие России: обретение новой динамики. Вопросы экономики, 2016, № 10, сс. 5–30.[Medvedev D.A. Sotsial’no-ekonomicheskoe razvitie Rossii: obretenie novoi dinamiki [Social and Economic Development of Russia: New Dynamics Gained]. Voprosy economiki (Issues of Economics), 2016, no. 10, pp. 5–30.]

- World Trade Report 2011. WTO. 2011. 256 р.

- Available at: https://www.wto.org/english/res_e/booksp_e/anrep_e/world_trade_report11_e.pdf (accessed 10.05.2017).

- WTO’s Trade Facilitation Agreement Enters into Force.

- Available at: https://www.wto.org/english/news_e/news17_e/fac_31jan17_e.htm (accessed 10.05.2017).

- Azevedo R. Regional Trade Agreements “Cannot Substitute” the Multilateral Trading System.

- Available at: https://www.wto.org/english/news_e/spra_e/spra33_e.htm (accessed 10.05.2017).

- Regional Trade Agreements.

- Available at: https://www.wto.org/english/tratop_e/region_e/region_e.htm (accessed 10.05.2017).

- Trade and Tariffs. Geneva, WTO, 2015. 8 p.

- Available at: https://www.wto.org/english/res_e/publications_e/world_tariff_profiles15_e.htm (accessed 10.05.2017).

- UNCTAD Handbook of Statistics 2016. Geneva, UNCTAD, 2016, 264 p.

- Available at: http://unctad.org/en/PublicationsLibrary/tdstat41_en.pdf (accessed 10.05.2017).

- Булатов А.С. Участие России в международном экспорте капитала. Вестник МГИМО-Университета, 2012, № 6, cc. 125–133. [Bulatov A.S. Uchastie Rossii v mezhdunarodnom eksporte kapitala [The Participation of Russia in the International Export of Capital]. Vestnik MGIMO-Universiteta, 2012, no. 6, pp. 125–133.]

- IMF Data. International Financial Statistics (IFS). Balance of Payments Statistics and International Investment Position Statistics (BOPS/IIP). Summary of International Transactions.

- Available at: http://www.imf.org/external/np/sta/bop/bop.htm (accessed 10.05.2017).

- Доклад о мировых инвестициях. 2016. Основные тенденции и общий обзор. Женева, ЮНКТАД. 2016. 63 с. [World Investment Report 2016. General Tendencies and Overview 2016. 63 p. (In Russ.)]

- Available at: http://unctad.org/en/PublicationsLibrary/wir2016_Overview_ru.pdf (accessed 10.05.2017).

- Кадочников П.А., Кнобель А.Ю., Синельников-Мурылев С.Г. Открытость российской экономики как источник экономического роста. Вопросы экономики, 2016, № 12, cc. 26–42. [Kadochnikov P.A., Knobel’ A. Yu., Sinel’nikov-Murylev S.G. Otkrytost’ rossiiskoi ekonomiki kak istochnik ekonomicheskogo rosta [The Openness of the Russian Economy as a Source of the Economic Growth]. Voprosy economiki (Issues of Economics), 2016, no. 12, pp. 26–42.]

- World Economic Outlook. April 2017. Washington, IMF, 2017. 227 p.

- Available at: https://www.imf.org/en/Publications/WEO/Issues/2017/04/04/world-economic-outlook-april-2017 (accessed 10.05.2017).

- World Trade Statistical Review. Geneva, WTO, 2016. 163 p.

- Available at: https://www.wto.org/english/res_e/statis_e/wts2016_e/wts2016_e.pdf (accessed 10.05.2017).

- Коммюнике лидеров “группы двадцати” по итогам саммита в Ханчжоу (КНР). Официальный сайт Президента РФ. 05.09.2016. [Сommuniqué of the leaders of the Group of Twenty at the Summit in Chango (China). 05.09.2016 (In Russ.)]

- Available at: http://kremlin.ru/supplement/5108 (accessed 10.05.2017).

- Report on G20 Trade Measures. 10.11.2016. Geneva, WTO, 2016. 99 p.

- Available at: https://www.wto.org/english/news_e/news16_e/g20_wto_report_november16_e.pdf (accessed 10.05.2017).

- World Tariff Profiles 2016. Geneva, WTO, 2016. 228 p.

- Available at: https://www.wto.org/english/res_e/booksp_e/tariff_profiles16_e.pdf (accessed 10.05.2017).

- Едовина Т. Евразия стоит свободной торговли. Коммерсантъ, 25.10.2016. [Edovina T. Evraziya stoit svobodnoi torgovli [Eurasiais Worth of Free Trade]. Kommersant, 25.10.2016.]]

- OECD FDI Regulatory Restrictiveness Index.

- Available at: http://stats.oecd.org/Index.aspx?datasetcode=FDIINDEX# (accessed 10.05.2017).

- Лами П. Россияне смогут покупать товары дешевле. Ведомости, 27.06.2012. [Lami P. Rossiyane smogut pokupat’ tovary deshevle [Russians Will Be Able to Buy Goods Cheeper]. Vedomosti, 27.06.2012.]

- Первый Обзор торговой политики России в ВТО: задача интеграции России в мировую торговую систему выполнена. [First Report of the Trade Policy of Russia in WTO: The Task of the Integration of Russia in the World Trade System is fulfilled (In Russ.)]

- Available at: http://economy.gov.ru/minec/about/structure/deptorg/2016031006 (accessed 10.05.2017).