Порфирьев Б.Н.

«Зелёные» тенденции в мировой финансовой системе

«Зелёные» тенденции в мировой финансовой системе

Рассматривается влияние экологических и климатических факторов на структурную динамику мировой финансовой системы. Подчеркивается значение проблемы обесценения активов углеводородных ресурсов, особенно для экономики России. Анализируются подходы к ее решению с упором на развитие возобновляемых источников энергии (ВИЭ) и экологически чистых технологий. Дается оценка «зеленых» финансов как нового фактора мировой экономической динамики; анализируется вклад в данный процесс финансовых инноваций. Раскрывается роль так называемых климатических финансов в реализации инвестиционных проектов в сфере ВИЭ. Подчеркивается значение увязки «зеленого» финансирования с целями устойчивого развития ООН.

|

|

|

|

|

Борис Николаевич Порфирьев |

Благодаря принятым в 1970–1980-е годы мерам к концу XX – началу XXI в. удалось добиться существенного улучшении экологических параметров жизни, прежде всего в развитых странах. В то же время возникли проблемы, потребовавшие изменений в мировой экономике, в том числе в финансовой системе.

Во-первых, обострилась экологическая ситуация в развивающихся странах в связи с ускоренной индустриализацией наиболее динамичных экономик (сначала “азиатских тигров”, затем стран БРИКС) и обострением проблемы бедности в наименее динамичных экономиках Азии и Африки. Потребовалось заметное увеличение расходов на природоохранные цели со стороны национальных государств и международных финансовых институтов. Несмотря на отдельные успехи, добиться перелома пока не удалось. Одно лишь загрязнение воздуха приводит к преждевременной смертности в развивающихся странах ежегодно 4 млн. человек. Его экономический ущерб только для Китая, России и Индии оценивается в 11, 8 и 6.5% ВВП соответственно [1, p. 21]Better Growth – Better Climate: The New Climate Economy Synthesis Report. The Global Commission on the Economy and Climate, Washington, World Resources Institute, 2014. 71 p.

Во-вторых, заметно изменилась глобальная климатическая ситуация. Вследствие учащения засух в одних регионах мира и ливневых наводнений в других ухудшаются условия хозяйствования, прежде всего в аграрном, лесном и энергетическом секторах. Это вызывает серьезную озабоченность во всех странах мира, что подтвердили прошедшие в 2015 г. международная конференция “Бизнес и климат” и Глобальный климатический саммит.

В-третьих, усиливается противодействие политике экологизации экономики со стороны влиятельных промышленных кругов, главным образом связанных с добычей и переработкой углеводородов. Они подчеркивают, что дополнительное финансовое бремя, связанное с сокращением выбросов загрязняющих веществ, парниковых газов, а также отходов, в конечном счете приведет к сокращению рабочих мест и ухудшению уровня жизни населения.

Разрешение усугубляющегося противоречия между экологическими вызовами и общественными потребностями ряд руководителей стран G-20 и видных экономистов (Д. Канеман, П. Кругман, К. Перес, М. Спенс, Н. Стерн) видят на путях формирования новой — климатической — экономики (см. подробнее [2]Порфирьев Б.Н. Изменения климата и экономика. Вестник РАН, 2011, № 3, сс. 222-236.[3]Порфирьев Б.Н. “Зеленая” экономика: общемировые тенденции развития и перспективы. Вестник РАН, 2012, №4, сс. 323-344. Рассмотрим происходящие в этой связи изменения в глобальных финансах.

“Зеленые финансы”: суть, особенности, императивы

Одним из принципиальных изменений в рамках существующей глобальной финансовой системы ряд международных организаций (МВФ, Всемирный банк и др.) и экономистов считает формирование подсистемы так называемых green finance (“зеленых” финансов). Правда, до сих пор не сложилось общепризнанного определения этого понятия.

Ряд экспертов рассматривает “зеленые” финансы как синоним инвестиций в проекты экологически устойчивого развития и производство экологичных товаров и услуг, включая сюда инвестиции в снижение выбросов парниковых газов и адаптацию к изменению климата. Другие трактуют green finance как “разновидность финансовых услуг и продуктов, используемых при принятии решений о займах, мониторинге и управлении рисками с учетом экологических факторов и способствующих реализации экологически ориентированных инвестиций и низкоуглеродных технологий, проектов, производств и предприятий” [4]Lindberg N. Definition of Green Finance. German Development Institute, April 2014. 3 p.Available at: https://www.die-gdi.de/uploads/media/Lindenberg_Definition_green_finance.pdf (accessed 01.02.2016).

С нашей точки зрения, целесообразно использование как узкой, так и широкой трактовки “зеленых” финансов. Согласно первой, под ними понимается совокупность финансовых продуктов и услуг, разработка, производство и использование которых ориентировано на снижение экологических и климатических рисков развития. “Зеленое” финансирование включает расходы, прежде всего инвестиции, из государственных и частных источников, в разработку и осуществление проектов и программ в области, во-первых, рационального (сбалансированного) природопользования, включая поддержание устойчивости производства экосистемных услуг (например, управление водными ресурсами, защита почв, сохранение биоразнообразия); во-вторых, выпуск экологических товаров и услуг (например, производство природосберегающего оборудования и технологий, управление отходами, ликвидация нефтяных разливов, развитие экологического туризма); в-третьих, развития низкоуглеродных технологий и снижения выбросов парниковых газов и/или адаптации (повышения устойчивости) к изменению климата и его последствиям (например, повышения энергоэффективности, выведения и использования засухоустойчивых сортов сельскохозяйственных культур, разработки использования новых материалов по защите зданий от непогоды). Последняя составляющая именуется специалистами как “климатические финансы” (climate finance).

Широкая трактовка “зеленых” финансов, помимо перечисленного выше, охватывает финансовые механизмы стимулирования (субсидирования) реализации проектов альтернативной энергетики, способствующих снижению выбросов парниковых газов и адаптации к изменению климата (например, специальные квоты (renewable portfolio standard, RPS) и сетевые тарифы (feed-in-tariff, FIT) на использование электроэнергии от возобновляемых источников (ВИЭ) сетевыми компаниями; финансовые институты (организации и специальное нормативно-правовое и административное обеспечение их деятельности), специализирующиеся на вышеупомянутых “зеленых” инвестициях (например, углеродные биржи, на которых реализуются квоты на выбросы парниковых газов; фонды типа Green Climate Fund), обеспечивающие финансирование или хеджирование таких инвестиций (например, через “зеленые” облигации).

Перечисленные выше дефиниции “зеленых” финансов используют качественный, притом достаточно размытый критерий — обеспечение деятельности по снижению экологических и климатических рисков развития. Это оставляет большое пространство для субъективизма в отнесении того или иного вида экономической активности к “зеленой”. Возможные решения указанного затруднения включают, в частности, выделение (маркирование) конкретных видов экономической деятельности в качестве “зеленых” объектов национальной (международной) статистики, прежде всего в системе национальных счетов (например, управление отходами, выпуск природоохранного оборудования). Другой вариант — использование качественно-количественных критериев: либо интегрального показателя как в энергетике (например, доля ВИЭ в общем производстве электроэнергии), либо в виде группы показателей, например, в системах “зеленой” сертификации в строительстве и “зеленых” строительных нормативов [5]Порфирьев Б.Н., Владимирова И.Л. Роль “зеленого строительства” в формировании социально ориентированной экономики в мире и в России. Проблемы теории и практики управления, 2015, №6, сс. 8-19.[6]Порфирьев Б., Владимирова И., Дмитриев А., Цыганкова А. Системы сертификации по стандартам “зеленого строительства” в мире и в России. Стандарты и качество, 2015, №10, сс. 26-31.

Среди особенностей “зеленого” финансирования следует выделить повышенный уровень начальных капиталовложений. По оценке Green Transition Scoreboard 2014, за период 2007–2014 гг. в мировую “зеленую” экономику было вложено 6.22 трлн. долл. частных инвестиций, или 778 млрд. долл. в среднем в год, в том числе более 70%, или 550 млрд. долл., — в низкоуглеродные проекты (ВИЭ, энергоэффективные здания и т.д.). Примерно такая же сумма (6 трлн. долл.) была потрачена за тот же период на инвестиции в углеводородную энергетику [7, p. 2]Henderson H., Sanquiche R., Nash T. Breakdowns Driving Breakthroughs: 2015 Green Transition Scoreboard® Report. Saint Augustine (FL), Ethical Markets Media, April 2015. 37 p.[8]Climate Change: Implications for Investors and Financial Institutions. Key Findings from the Intergovernmental Panel on Climate Change (IPCC) Fifth Assessment Report (AR5). Cambridge (UK), University of Cambridge, Institutional Investors Group on Climate Change and UNEP Finance Initiative, 2014. 16 p.[9]Evans-Pritchard A. G20: Fossil Fuels Fears Could Hammer Global Financial System. Telegraph, 29 April 2015.Available at: http://www.telegraph.co.uk/finance/11563768/G20-to-probe-carbon-bubble-risk-to-global-financial-system.html (accessed 01.02.2016)

Оценки экспертами начальных потребностей мировой экономики в дополнительных капиталовложениях в инфраструктуру только в целях сокращения выбросов парниковых газов для снижения климатических рисков развития и перехода к экологически более чистой, низкоуглеродной экономике (включая ВИЭ, в том числе ГЭС, АЭС и энергоэффективные технологии) существенно варьируют. Эксперты МЭА и компании Bloomberg New Energy Finance (BNEF), оценивая перспективы инвестиций только в сооружение новых мощностей ВИЭ (исключая ГЭС), полагают, что среднегодовые капиталовложения в период 2015–2040 гг. могут варьировать в пределах 220–329 млрд. долл. для сценария business as usual и 323–590 млрд. долл. для “зеленого” сценария (подсчитано автором по [10]Zindler E., Locklin K. Mapping the Gap: The Road from Paris: Finance Paths to 2°C Future. New York, CERES, Bloomberg New Energy Finance, 27 January 2016. 36 p.

По мнению специалистов ВЭФ и Глобальной комиссии по экономике и климату, объем этих инвестиций будет намного большим: 900 и 950 млрд. долл. в год, исходя, соответственно, из прогноза 13.5 трлн. долл. в целом за период 2015–2030 гг. и 5.7 трлн. долл. в целом на период 2014–2020 гг. [11, p. 5]Delivering the Green Economy through Financial Policy. Technical Paper. Frankfurt School of Finance & Management, UNEP Collaborating Centre for Climate & Sustainable Energy Finance, March 2014.Available at: https://www.cbd.int/financial/privatesector/ unep-financial-policy.pdf (accessed 01.02.2016). Эти оценки корреспондируют с прогнозом Standard & Poor’s (S&P), согласно которому вышеупомянутый переход к экологически более чистой низкоуглеродной экономике (к которой, помимо перечисленного ранее, отнесен сектор “зеленых” финансов) может занять 15 лет и потребовать 16.5 трлн. долл., или 1.1 трлн. долл. в среднем в год [12]Reading Between the Lines of the Paris Climate Agreement.Available at: https://www.spratings.com/en_US/economicresearch (accessed 01.02.2016).

Если отталкиваться от последней оценки, то за вычетом сокращаемых благодаря “зеленым” инвестициям капиталовложений в ТЭС на ископаемом топливе и экономии благодаря строительству более компактных городов (в объеме 5.7 трлн. и 3.4 трлн. долл., соответственно [1, p. 19, 43]Better Growth – Better Climate: The New Climate Economy Synthesis Report. The Global Commission on the Economy and Climate, Washington, World Resources Institute, 2014. 71 p. чистые дополнительные “зеленые” инвестиции в период 2015–2030 гг. составят 4.4 трлн. долл., или 275 млрд. долл. в среднегодовом выражении (в первые годы 300–400 млрд. долл.). За тот же период базовые инвестиции в инфраструктуру (без учета климатического фактора) предполагаются равными 89 трлн. долл., или около 6 трлн. долл. в среднем в год.

Это означает, что для перехода к экологически более чистому, низкоуглеродному сценарию развития в течение ближайших 15 лет указанный среднегодовой объем базовых инвестиций необходимо увеличить на 15% (с учетом вышеупомянутого эффекта чистых дополнительных инвестиций — на 5%). При этом доля дополнительных капиталовложений в совокупных инвестициях в инфраструктуру составит чуть более 13% (чистых дополнительных инвестиций — немногим более 4%). Эти усилия будут экономически оправданы, учитывая, что и без того немалый рынок экологически чистых технологий (к которым отнесены в данном случае ВИЭ и светодиоды) может вырасти с 4 трлн. долл. в 2015 г. до 7–10 трлн. долл. в год в период 2016–2030 гг. [13]Sir David King: Paris Agreement on Climate Change: What’s Next? Clifford Chance, February 2016.Available at: http://www.cliffordchance.com/briefings/2016/02/paris_agreement_onclimatechangewhatsnext.html (accessed 01.02.2016).

Особенностью “зеленых” инвестиций является также их повышенная рискованность. Она обусловлена инновационным характером используемых материалов и технологий, и, соответственно, неустойчивостью, присущей компаниям-новичкам. Сказывается и смена режимов регулирования инвестиций, в частности в развитие ВИЭ, активно использующих государственные субсидии (например, снижение субсидий и пересмотр ставок FIT в Испании, Болгарии, Румынии, Чехии). Тем не менее “зеленые” инвестиции необходимы, поскольку играют важную роль в стимулировании технологической модернизации производства и развитии инноваций, прежде всего в сфере энергосбережения и энергоэффективности.

Кроме того, “зеленые” инвестиции экономически эффективны, если под эффектом инвестирования понимать всю совокупность результатов капиталовложений, включая динамику прямого выпуска качественных товаров и услуг, косвенное (положительное и отрицательное) влияние на хозяйственную деятельность, социальную и экологическую ситуацию непосредственно на объекте инвестирования и в его ближнем и отдаленном окружении. Особо подчеркнем эффективность “зеленых” инвестиций как инструмента антикризисной политики, включая смягчение безработицы и повышение занятости. Это показал опыт 2008–2009 гг., когда правительства многих ведущих экономик мира в программах действий по выходу из кризиса отвели инвестиционным проектам развития экологически чистых высокотехнологичных производств и инфраструктуры (в частности, ВИЭ и скоростных дорог) важное место. Доля расходов на такие программы в общем объеме антикризисных пакетов составляла в США 12%, ФРГ — 13, Франции — 21, Китае — 38, Южной Корее — рекордные 81% [14]Порфирьев Б.Н. Экономический кризис: проблемы управления и задачи инновационного развития. Проблемы прогнозирования, 2010, №5, сс. 20-26. Кроме того, эффективным оперативным антикризисным инструментом показали себя текущие расходы на организацию общественных работ, в том числе по управлению отходами в городах. Эти расходы, хотя и не относятся к высокотехнологичным видам деятельности, несомненно, являются частью “зеленого” финансирования, точнее финансирования “зеленых” рабочих мест. В целом, по нашим оценкам, общее число “зеленых” рабочих мест в мире достигает порядка 50 млн.

Классические риски и проблемные углеводородные активы

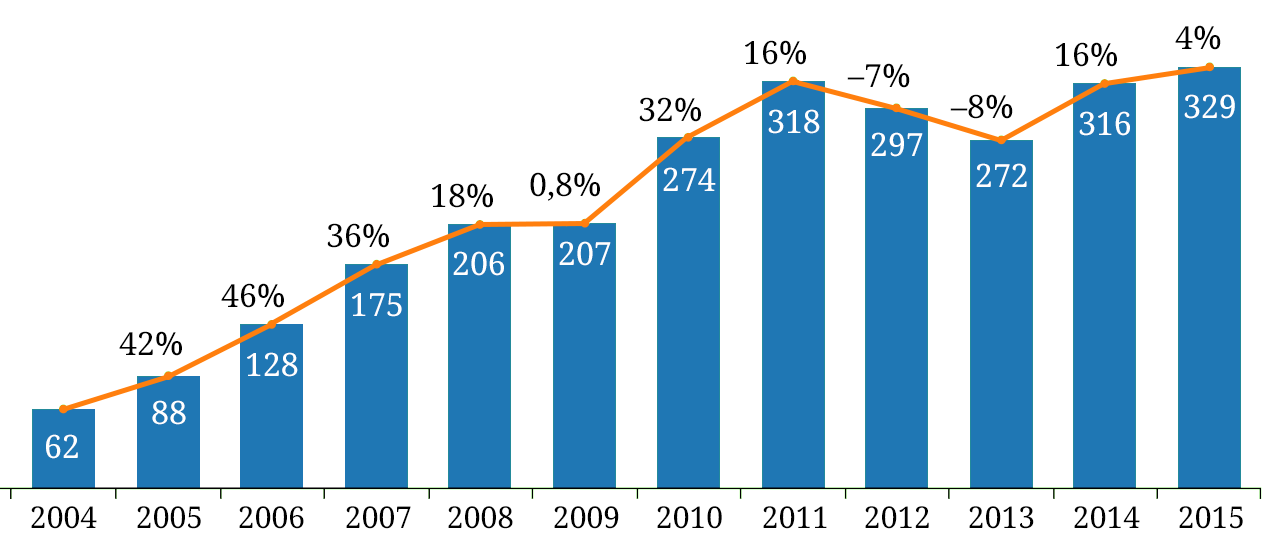

Рост актуальности проблемы климатических изменений усиливает значимость “климатических” финансов и “зеленого” финансирования в целом, что проявляется в устойчивой и высокой динамике инвестиций. Только в развитие ВИЭ инвестиции за 11 лет (2004–2015 гг.) выросли более чем в пять раз, в том числе в кризисные годы (2008–2009 гг.), достигнув рекордной величины 329 млрд. долл. в 2015 г. (рис. 1).

По прогнозам, в 2016 г. ситуация улучшится, прежде всего в связи с необходимостью выполнения обязательств всех членов мирового сообщества по сокращению выбросов парниковых газов, предусмотренных Парижским соглашением сторон Рамочной конвенции ООН об изменении климата (РКИК ООН) на период с 2020 г. Реализация соглашения, в свою очередь, связана уже в средне- и даже краткосрочной перспективе с: (а) введением цены на углерод либо в качестве платежей за упомянутые выбросы, либо фактора эффективности инвестиционных проектов; и (б) риском формирования так называемых проблемных активов (stranded assets) (*)В широком смысле под ними подразумеваются устаревшие или неиспользуемые активы, которые тем не менее должны быть отражены в бухгалтерских балансах (см. [18]). — запасов углеводородов [17]Simm I. For Investors, Climate Change Is Now a Risk, not an Uncertainty.Available at: https://www.environmentalfinance.com/content/analysis/for-investors-climate-change-is-now-a-risk-not-an-uncertainty.html#.VT5M43EPUj8.linkedin (accessed 27.04.2015).

По прогнозу МЭА, до 2/3 этих запасов останутся невостребованными, если укрепятся тренды на значительное снижение цен на нефть, а в более отдаленной перспективе — если усилится роль энергоэффективных инноваций и если сокращения выбросов парниковых газов будут произведены в объемах, предусмотренных Парижским соглашением. По оценке консалтинговой компании Carbon Tracker, на следующее десятилетие (2016–2025 гг.) наибольшие риски характерны для инвестиций топливно-энергетических компаний совокупным объемом 2.2 трлн. долл. Прежде всего это относится к странам — лидерам мировой угледобычи (в скобках — суммарные активы под риском, млрд. долл.): США (412), Китай (179), Россия (147), Австралия (103), а также к Канаде (220) [19]Infographic: Stranded Assets Risk at a Glance. 04.01.2016.Available at: https://www.environmental-finance.com/content/analysis/infographic-stranded-assets-risk-at-a-glance.html (accessed 01.02.2016).

Указанный риск уже сейчас возрастает из-за снизившихся цен на нефть. По оценке консалтинговой компании Wood Mackenzie, на начало января 2016 г. были заморожены инвестиции в 68 крупномасштабных нефтегазовых проектов на сумму 380 млрд. долл. [20]Pre-FID 2016: US$380bn of capex deferred.Available at: http://www.woodmac.com/analysis/PreFID-2016-USD380bncapex-deferred (14.01.2016). (accessed 01.02.2016). В случае реализации риска проблемных углеводородных активов существенно изменится система ценообразования на энергию и нынешние долгосрочные капиталовложения в освоение углеводородных ресурсов окажутся крайне убыточными. Снизится стоимость акций и других ценных бумаг энергетических компаний. В целом, высокорискованными считаются почти 220 млрд. долл. инвестиций в угольные проекты.

Из трех известных стратегий управления рисками — (1) уменьшение подверженности активов действию факторов риска, в том числе путем отказа от инвестирования в конкретную сферу или частичного переключения (вывода) инвестиций в другие сферы (divestment); (2) сокращение риска и (3) его хеджирование — первая является наиболее радикальной. В текущей практике и в обозримом будущем она, очевидно, будет использоваться применительно к двум категориям активов. В финансовых институтах развитых стран — в отношении компаний ТЭК, прежде всего угольной промышленности. Более 400 инвестиционных компаний в мире приняли решение отказаться от инвестирования в компании, которые за счет добычи угля получают значительную часть своих доходов или обеспечивают свои потребности в энергии. К 2020 г. указанный процесс может охватить инвестиции объемом 500 млрд. долл. [21]Howard A. A Beginners Guide to Fossil Fuel-Divestment.Available at: http://www.theguardian.com/environment/2015/jun/23/a-beginners-guide-to-fossil-fuel-divestment (accessed 01.02.2016).

Указанное обстоятельство следует учитывать России при разработке и реализации комплекса мер по восстановлению экономического роста в 2016 – начале 2017 г. и политики экономического развития в среднесрочной перспективе (до 2020 г.). В частности, повышение конкурентоспособности угольной промышленности благодаря девальвации рубля увеличило ее экспортный потенциал в 2015 г., который может быть еще больше укреплен благодаря поддержке со стороны государства. Однако “окно возможностей” сильно ограничено, что накладывает жесткие временные рамки на оказание такой поддержки, лимитируя их максимум 2017 г.

Стратегии сокращения и хеджирования риска активно используются в отношении “зеленых” инвестиций в контексте более общих тенденций секьюритизации и диверсификации финансовых продуктов, являющейся частью структурных изменений глобальной финансовой системы. Все шире используется секьюритизация прав доступа к чистой воде, воздуху, первичным экосистемам (которые тем самым трансформируются из природных в финансовые активы) [22, cс. 299-312]Миркин Я.М. Финансовое будущее России: экстремумы, бумы, системные риски, Москва, Кнорус, 2011. 496 c.

Показательна ситуация в КНР, где экологическая проблема является одной из наиболее острых в мире. Обнародованный в сентябре 2015 г. общегосударственный план реформирования экономики предусматривает развитие “рыночной системы, позволяющей экономическим субъектам играть более значимую роль в управлении ресурсами окружающей среды”. Главный институциональный механизм — отделение собственности на природные ресурсы (за исключением национально значимых — например, заповедных и особо охраняемых территорий) от прав пользования ими и продажа этих прав на рынке, в том числе их использование в качестве объекта ренты, залога или кредитных гарантий. Частью плана являются создание рынка водных ресурсов и системы торговли квотами на выбросы парниковых газов (которая пока ограничена 7 провинциями и крупными городами страны, но к 2017 г. должна стать общенациональной) [23]Doomsday. The Economist, 03.10.2015, p. 54.

Механизмы финансирования и снижения рисков

Упомянутые выше системы торговли квотами на выбросы парниковых газов (ETS), или углеродные биржи, являются финансовой инновацией, которая активно используется во многих странах мира с начала 2000-х годов. Согласно данным Международного партнерства действий по сокращению выбросов углерода [24, pp. 25-27]Emissions Trading Worldwide: International Carbon Action (ICAP) Status Report 2016. Berlin, International Carbon Action Partnership (ICAP), 2016. 72 p. на начало 2016 г. в мире насчитывалось 17 таких систем, охватывавших 35 стран, 13 внутригосударственных юрисдикций (провинции и штаты, включая 9 штатов США) и семь городов с совокупным ВВП порядка 40% общемирового показателя. Суммарный объем выбросов парниковых газов, торгуемых ETS, превышал 4 млрд. т CO2-экв., или 9% общемировых выбросов; а оборот торговли — 34 млрд. долл. (2014 г.). Еще 11 стран и юрисдикций рассматривали перспективы организации новых ETS. В 2017 г. ожидается, что эти показатели возрастут до 7 млрд. т и 16% соответственно, причем количество систем сократится до 12 из-за интеграции 8 провинциальных ETS в КНР в общенациональную систему. Она будет охватывать хозяйствующих субъектов, потреблявших 10 тыс. т стандартного топлива в год в период 2013–2015 гг. и действующих в 8 секторах экономики: нефтехимической и химической промышленности, авиационной промышленности, промышленности строительных материалов, черной и цветной металлургии, производстве бумаги и электроэнергии.

Другой финансовой инновацией являются налоги на выбросы парниковых газов или углеродные налоги. В отличие от углеродных бирж, на которых цена на CO2 устанавливается рынком исходя из нормативно заданных уполномоченным государственным органом физических лимитов на выбросы парниковых газов, определение уровня углеродного налога исходит из нормативно заданной государством цены на углерод, с учетом которой субъекты рынка рассчитывают возможные объемы выбросов, которые изначально не лимитированы. Углеродные налоги используются многими государствами Европы, а также Мексикой и Японией. Ежегодный мировой объем их сбора на апрель 2015 г. оценивался в 14 млрд. долл. [23]Doomsday. The Economist, 03.10.2015, p. 54.

Суммарный оборот мирового углеродного рынка составляет около 50 млрд. долл., что не столь много как в монетарных терминах, так и в плане масштабов сокращения выбросов парниковых газов. Это связано с тем, что системами ETS и углеродными налогами охвачено всего 12% глобального объема выбросов, а также с низкими ценами на углерод: в 2015 г. они варьировали от 1 долл./т CO2-экв. в Мексике до 130 долл./т в Швеции, в подавляющем большинстве случаев составляя менее 10 долл./т. В марте 2016 г. указанная цена на европейской ETS упала до 4.8 евро/т, или 5.3 долл./т [25, p. 1]World Bank. Carbon Pricing Watch 2015. Washington, World Bank, 2015. 12 p.DOI:10.1596/978-1-4648-0268-3[26]Reuters, 2015.Available at: http://www.reuters.com/article/2015/09/20/climatechange-carbonidUSL5N11Q0B420150920 (accessed 01.02.2016).[27]The Economist, 26.03.2016, p. 81.

Еще одна группа новых источников финансирования инвестиций непосредственно связана с рынком низкоуглеродных технологий, включая ВИЭ (*)На ВИЭ пока приходится всего 5% мирового производства электроэнергии, но в 2014 г. они обеспечили 59% прироста генерирующих мощностей. В 2015–2030 гг. эта доля может достигнуть 70–80% [28; 29; 30], а мировая мощность ВИЭ к 2025 г. оценивается экспертами МЭА в 1.5 ТВт. Потребность в новых инвестициях в ВИЭ и низкоуглеродные технологии в целом оценивается на уровне 3.5 трлн. долл. в 2015–2025 гг., или 350 млрд. долл. в среднегодовом исчислении. Эксперты полагают, что ВИЭ “более не являются рыночной нишей, пробуждающей к себе интерес таких ключевых инвесторов, как пенсионные и страховые фонды” [31, pp.17-18]Low Carbon Technology Partnerships Initiative (LCTPi): Scaling Up Renewables. New York, World Business Council for Sustainable Development, 2015. 40 p. Заинтересовать таких инвесторов, под управлением которых находятся гигантские активы порядка 90 трлн. долл., могут более низкая стоимость заимствования капитала, появление безрисковых или низкорискованных инвестиционных проектов, а также достаточно простых и ликвидных финансовых инструментов, выходящих за рамки традиционного проектного финансирования и обеспечивающих требуемую доходность для возможно более широкого круга потенциальных инвесторов.

К числу инновационных инструментов, которых не было еще 3–4 года назад, относятся “зеленые” облигации (green bonds) и ценные бумаги, обеспеченные активами (ABS) (*)Как “зеленые” бумаги ABS существуют с 2013 г., другие виды ABS – более 25 лет. Только в 2003 г. в США их было уже выпущено на 500 млрд. долл., в 2004 г. – на 1 трлн. долл. а также доходные компании (Yieldco). Yieldco — это публичные компании, создаваемые в США, Канаде и Великобритании, для владения действующими активами ВИЭ, включая существующие солнечные и береговые ветровые установки. Механизм их создания — формирование портфеля уже действующих долгосрочных активов проектов в виде нового филиала корпорации в сфере ВИЭ и продажа его акций желающим (при этом разрабатываемые проекты выделяются в отдельную структуру). Типовой размер актива для формирования Yieldco составляет 500 млн. долл., стоимость IPO — 150–200 млн. долл. [32, p. 46]Mapping Channels to Mobilize Institutional Investment in Sustainable Energy. Paris: OECD, 2014.Available at: http://www.oecd.org/publications/mapping-channels-to-mobilise-institutional-investment-in-sustainable-energy-9789264224582-en.htm (accessed 01.02.2016).

Компания устанавливает доходность акции на уровне, близком к ставке долгового обязательства, поскольку ей принадлежат по сути безрисковые активы, и за счет устойчивых платежей за электроэнергию выплачивает устойчивые дивиденды инвесторам, заинтересованным не только в предсказуемых дивидендах, но и в статусе собственника ликвидного рыночного актива. Компания именуется “доходной”, так как распределяет бóльшую часть дивидендов в виде квартальных премий держателям акций. Предложение обычно рассчитано на инвестора, заинтересованного в более высокой доходности, чем на рынке облигаций [31, p. 19]Low Carbon Technology Partnerships Initiative (LCTPi): Scaling Up Renewables. New York, World Business Council for Sustainable Development, 2015. 40 p.[33]Martin K. Yield Cos Compared.Available at: www.chadbourne.com/files/Publication/23563110-8a1e-40f0-88bab6d868e8cb56/Presentation/PublicationAttachment/2198b0b7-d98f-4208-8d23-b7b15a92450b/YieldCosCompared_Dec13.PDF (accessed 01.02.2016).[34]Konrad T. 10 Clean Energy Stocks for 2016.Available at: http://www.renewableenergyworld.com/articles/2016/01/10-clean-energy-stocks-for-2016.html (accessed 01.02.2016). Ключевое значение имеют институциональные условия и качество регулирования, позволяющие инвесторам рассматривать капиталовложения в ВИЭ как способ диверсификации портфелей и хеджирования риска волатильности, который в этом случае оказывается ниже, чем у энергоустановок на ископаемом топливе [3, pp. 44-45]Порфирьев Б.Н. “Зеленая” экономика: общемировые тенденции развития и перспективы. Вестник РАН, 2012, №4, сс. 323-344.[35]Gardfors T., Vesely A. Deeper Capital Markets for Renewable Energy.Available at: http://www.renewableenergyworld.com/articles/2015/06/deeper-capital-markets-for-renewable-energy.html (accessed 01.02.2016). В то же время риски функционирования ВИЭ, связанные с влиянием погодно-климатических факторов, владельцы и операторы ВИЭ стремятся переложить на третью сторону, в качестве каковой выступают специализированные страховые фирмы [36]Hirtenstein A. EIB Links Green Bonds to Projects in Second Push for Climate.Available at: http://www.bloomberg.com/news/articles/2015-10-05/eib-links-green-bonds-to-projects-in-second-push-for-climate (accessed 01.02.2016).

По данным ОЭСР, в 2013–2014 гг. доходные компании смогли привлечь более 6 млрд. долл. В 2015 г. произошло существенное снижение, связанное с кризисом на рынке капитала, резким увеличением задолженности и падением акций ведущей компании Sun Edison (США). Тем не менее аналитики ОЭСР с оптимизмом смотрят на перспективы Yieldco, а также близких им квалифицированных товариществ с ограниченной ответственностью (master limited partnership, MLP) и инвестиционных трастов недвижимости (real estate investment trusts, REIT) как инструментов финансирования проектов ВИЭ в США до 2020 г. Так, только объем рынка MLP и REIT оцениваются там в 1 трлн. долл. [32, pp. 46-47]Mapping Channels to Mobilize Institutional Investment in Sustainable Energy. Paris: OECD, 2014.Available at: http://www.oecd.org/publications/mapping-channels-to-mobilise-institutional-investment-in-sustainable-energy-9789264224582-en.htm (accessed 01.02.2016).[37, p. 47]The Financial System We Need: Aligning the Financial System with Sustainable Development: UNEP Inquiry Report. Nairobi: UNEP, October 2015. 112 p.

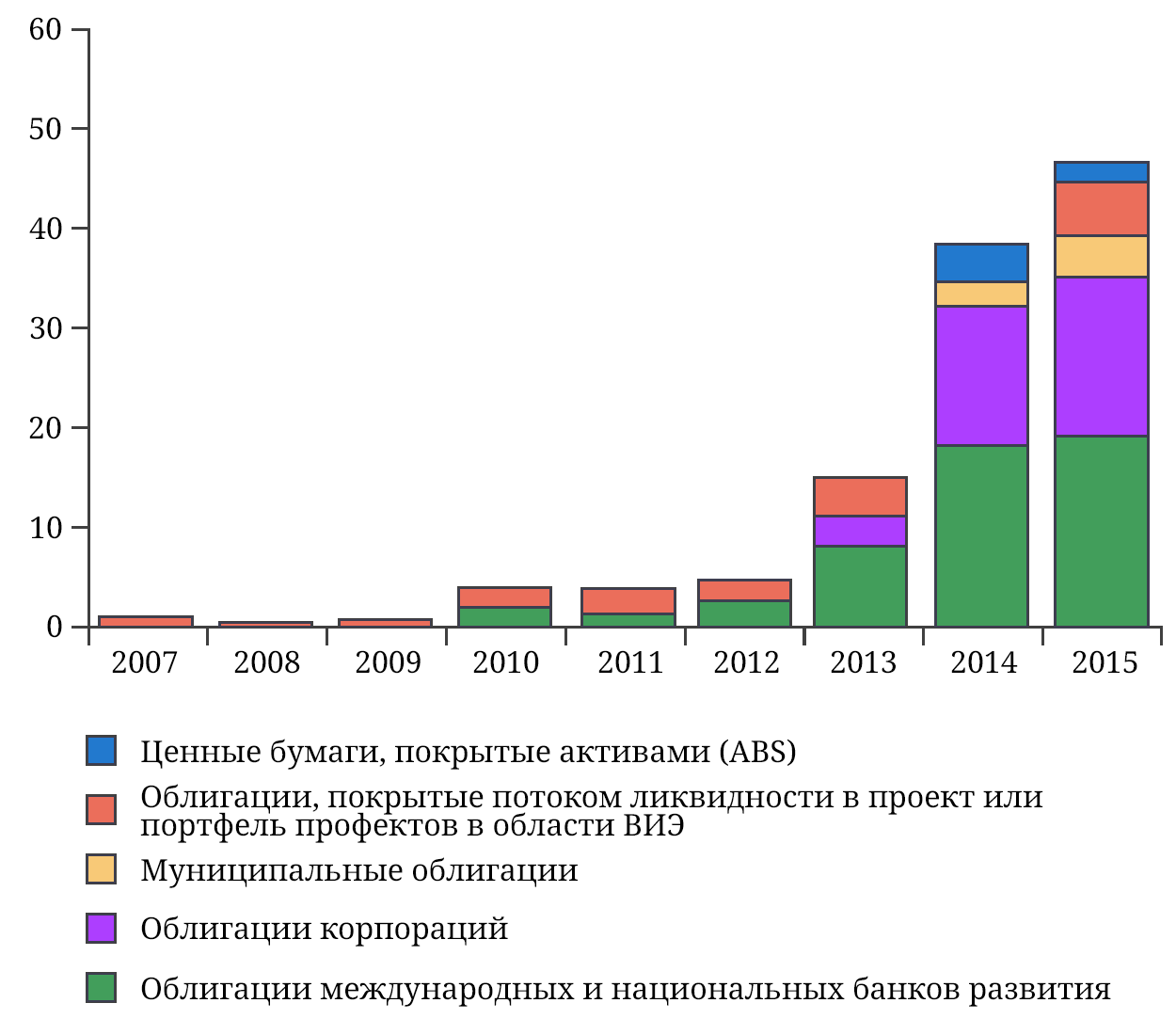

Что касается “зеленых” облигаций, они рассматриваются многими финансовыми игроками как перспективный инструмент долгового финансирования развития низкоуглеродных технологий, включая ВИЭ, а также проектов по снижению климатических рисков экономике (особенно связанных с водными ресурсами), учитывая, с одной стороны, потенциал мирового рынка долгов (примерно 100 трлн. долл. в 2014 г.), с другой — масштабы мировой потребности в таких инвестициях (только на экопроекты в области инфраструктуры ежегодно необходимо 1 трлн. долл.). Обращают на себя внимание высокие темпы роста рынка “зеленых” облигаций, возникшего в 2007 г.: в 2012 г. их было реализовано на 3 млрд. долл., в 2013 г. — уже на 12, в 2014 г. — на 36, в 2015 г. — на 46 млрд. долл. (рис. 2).

По оценке на 2016 г., масштабы рынка “зеленых” облигаций могут удвоиться, достигнув 80–100 млрд. долл. При этом мировыми лидерами останутся Европа и США, однако возрастет роль азиатских гигантов — Китая и Индии [18]Runyon J. Renewable Energy Finance Outlook 2016: the Year of the Green Dollar. Renewable Energy World Magazine: 2016 Market Outlook and Global Company and Product Directory, 2016 (January–February), vol. 19, issue 1, pp. 65-69.

Более 3/4 выпуска “зеленых” облигаций обеспечивают две группы эмитентов. Во-первых, это банки развития, прежде всего международные (44% выпуска в 2014 г.), среди которых лидерство принадлежит Европейскому инвестиционному банку, Всемирному банку, ЕБРР и МФК, а также отдельных государств: KfW (ФРГ), AfD (Франция), NWB (Нидерланды). Во-вторых, — корпорации во главе с GDF Suez, Iberdrola, Unibail-Rodamco, Hera Spa (33% в 2014 г.). Из других эмитентов выделим городские и муниципальные организации (среди последних обращает на себя внимание Ile de France) — суммарно 13% выпуска, а также покрытые активами ценные бумаги (ABS) — новый тип “зеленых” облигаций, с которым в I кв. 2014 г. вышел на рынок автогигант Toyota для финансирования продаж авто с нулевыми выбросами, используя в качестве покрытия автомобили, выдаваемые в лизинг [38]Yieldcos Seen Surging to $100 Billion to Lower Clean Power Costs.Available at: http://about.bnef.com/bnef-news/yieldcos-seen-surging-to-100-billion-to-lower-clean-power-costs/ (accessed 15.04.2015).[42]Green Grow the Markets. The Economist, 05.07.2014, pp. 65-66.

Основной проблемой устойчивого развития рынка “зеленых” облигаций является отсутствие жестких стандартов их выпуска [43, p. 34]Farid M., Keen M., Papaioannou M., Parry I., Pattillo C., Ter-Martirosyan A. et al. After Paris: Fiscal, Macroeconomic, and Financial Implications of Climate Change. IMF Stuff Discussion Note. SDN/16/01, January 2016. 46 p. Ряд шагов был предпринят Всемирным банком, в 2013 г. предложившим критерии, которым должны отвечать проекты, финансируемые за счет “зеленых” облигаций. В начале 2014 г. 13 банков совместно разработали и предложили (а 49 финансовых институтов подписали) общие принципы выпуска таких облигаций [42]Green Grow the Markets. The Economist, 05.07.2014, pp. 65-66. На национальном уровне первые официальные правила выпуска “зеленых” облигаций были опубликованы Народным банком Китая в конце 2015 г. для стимулирования частного инвестирования перехода страны к “зеленой” экономике. Потребность в таких инвестициях оценивается в 2 трлн. юаней (330 млрд. долл.) в год, из которых 85% должны обеспечить средства частного сектора в самом Китае и из-за рубежа [44]Huang C. From Green Bonds to Green Boom what Chinas New Green Bond Rules Mean for Sustainable Investment.Available at: http://www.environmentalleader.com/2016/01/11/from-green-bonds-to-green-boom-what-chinas-newgreen-bond-rules-mean-for-sustainable-investment/#ixzz3wxK87eEq (accessed 11.01.2016).

Ценные бумаги, покрытые активами (ABS), стали играть заметную роль в инвестициях в реализацию проектов в сфере ВИЭ с 2014 г., но пока остаются второстепенным источником капиталовложений (см. рис. 2). Результативность ABS, которые статистика часто относит к облигациям, определяется возможностями этого инструмента через формирование пула конвертировать неликвидные активы (например, солнечные фотоэлектрические коллекторы на крышах зданий или другие технологии ВИЭ) в портфель торгуемых ценных бумаг, обеспеченных денежными потоками платежей за электроэнергию. Тем самым снижается кредитный риск и облегчается доступ к ресурсам институциональных инвесторов (пенсионных фондов и страховых компаний), заинтересованных в устойчивых доходах, которые затем могут быть реинвестированы в новые проекты ВИЭ [31, p. 19]Low Carbon Technology Partnerships Initiative (LCTPi): Scaling Up Renewables. New York, World Business Council for Sustainable Development, 2015. 40 p.

При оценке роли ABS, “зеленых” облигаций и других финансовых инструментов (включая Yieldco, MLP, REIT) в финансировании экологически ориентированных инвестиционных проектов, прежде всего в сфере ВИЭ, необходимо избегать крайностей. Не отрицая перспективности перечисленных инновационных финансовых инструментов, подчеркнем, что на начало 2016 г. на них приходилось менее 11% долгового (заемного) инвестирования в развитие низкоуглеродных технологий, включая ВИЭ. Учитывая, что соотношение заемного и собственного капитала в структуре инвестирования в указанную сферу устойчиво составляет примерно 70:30, доля финансовых инноваций снижается до менее чем 8% (рассчитано по [10]Zindler E., Locklin K. Mapping the Gap: The Road from Paris: Finance Paths to 2°C Future. New York, CERES, Bloomberg New Energy Finance, 27 January 2016. 36 p.[15]Mills L., Byrne J. Clean Energy Investment: Q4 2015 Factpack. New York, Bloomberg New Energy Finance, 2015. 37 p. Еще больше их ограниченность проявляется в сравнении с масштабами всего мирового рынка ABS и тем более долгового финансирования. Так, суммарный выпуск “зеленых” ABS и облигаций в 1994–2014 гг. составил всего порядка 150 млрд. долл., или менее 0.2% мирового рынка облигаций. По прогнозам, в ближайшие 20 лет среднегодовой объем выпуска “зеленых” облигаций и ABS может достигнуть 36 млрд. долл., что составит менее 1/5 объема всего рынка ABS в 2014 г. (231 млрд. долл.) [10, p. 29]Zindler E., Locklin K. Mapping the Gap: The Road from Paris: Finance Paths to 2°C Future. New York, CERES, Bloomberg New Energy Finance, 27 January 2016. 36 p.

Основной вклад в “зеленое” инвестирование, включая ВИЭ и другие низкоуглеродные проекты, обеспечивают прямые банковские кредиты, на которые приходится около 2/3 долгового и примерно половина совокупного финансирования. Вклад институциональных инвесторов составляет около 14% и 11%, соответственно. Только в США в 2015 г. кредиты на проекты в сфере ВИЭ выдавали 104 банка, или на 50% больше, чем в 2013 г. При этом возрастает не только их общее количество, но и роль крупных банков. Если в 2014 г. кредиты размером более 1 млрд. долл. были предоставлены 12 банками, то в 2015 г. их число возросло до 20; а в 2016 г. ожидается дальнейшее увеличение их числа [18]Runyon J. Renewable Energy Finance Outlook 2016: the Year of the Green Dollar. Renewable Energy World Magazine: 2016 Market Outlook and Global Company and Product Directory, 2016 (January–February), vol. 19, issue 1, pp. 65-69. По авторитетным прогнозам CERES и BNEF, в ближайшее пятилетие (до 2020 г.) в мире в целом доля банков в долговом финансировании инвестиционных проектов в рассматриваемой сфере будет составлять 64%.

В долгосрочной перспективе (2036–2040 гг.) благодаря диверсификации источников финансирования и развитию рынка низкоуглеродных технологий, включая ВИЭ, доля банков может сократиться до 33% и примерно вдвое (до 23%) увеличиться удельный вес вышеупомянутых инновационных финансовых инструментов (“зеленых” облигаций, ABS и др.). Возрастет, очевидно, и значимость инвестиций самих электроэнергетических компаний. Доля их балансовой задолженности в структуре долгового финансирования может увеличиться с 16% в 2015–2020 гг. до 25% в 2036–2040 гг. в связи с более активным участием этих компаний в разработке новых инвестиционных проектов с последующим их рефинансированием путем выпуска корпоративных облигаций [10, p. 25]Zindler E., Locklin K. Mapping the Gap: The Road from Paris: Finance Paths to 2°C Future. New York, CERES, Bloomberg New Energy Finance, 27 January 2016. 36 p.

При этом главным является сохранение и, вероятно, усиление в будущем коммерческой ориентации “зеленых” инвестиций, прежде всего в смягчение климатических рисков для проектов экономического развития. По оценке экспертов НПО Climate Policy Initiative и голландско-британской сети экспертов CDKN (Climate Development Knowledge Network), коммерческий доход составлял цель до 3/4 указанных капиталовложений. В настоящее время частные инвестиции обеспечивают 62% соответствующего финансирования, причем их львиная доля (90%) расходуется в странах-резидентах, прежде всего в развитых экономиках, на которые приходится почти 2/3 стоимости соответствующих капиталовложений. Ожидается, что в обозримом будущем их доля может возрасти до 85% [45, p. 1]Buchner B., Trabacchi C., Mazza F., Abramskiehn D., Wang D. Global Landscape of Climate Finance 2015: A Climate Policy Initiative Report. November 2015.Available at: http://climatepolicyinitiative.org/wp-content/uploads/2015/11/Global-Landscape-of-Climate-Finance-2015.pdf (accessed 11.01.2016).[46]Mainstreaming Climate Compatible Development (2015).Available at: http://www.cdkn.org/mainstreaming/book/climate-compatible-development/resourcing-climate-compatible-development/#strong-public-sector-leadershipand-innovative-interventions-are-required-to-stimulate-private-sector-action-and-investment-in-climate-compatibledevelopment (accessed 01.02.2016).

Чтобы этот прогноз оправдался, необходимы усилия государства по созданию благоприятных условий для “зеленых” инвестиций в целом и частных инвестиций, в том числе в форме государственно-частного партнерства, субсидирования в виде кредитных и налоговых льгот. Например, в Великобритании государственный Green Investment Bank финансирует в инфраструктуру проектов стоимостью от 2 млн. до 1 млрд. ф.ст. (около 3 млн. и 1.5 млрд. долл., соответственно) в сфере био- и ветроэнергетики, а также энергоэффективности и удаления отходов, таким образом привлекая частный капитал и хеджируя риски частных инвесторов. Всего банком были профинансированы 71 проект и 7 фондов в сумме 2.6 млрд. ф.ст. (более 3.7 млрд. долл.), что составило четверть общего объема инвестиций (10.26 млрд. ф.ст., или 14.7 млрд. долл.); остальные 3/4 дал частный сектор [47]Summary of Transactions. Green Investment Bank.Available at: http://www.greeninvestmentbank.com/media/110960/gib_transaction_table_300316.pdf (accessed 30.03.2016).

Аналогичную практику на международном уровне реализуют Фонды климатических инвестиций (Climate Investment Funds), созданные международным сообществом для оказания финансовой помощи 72 развивающимся странам (включая ряд государств со средним уровнем доходов на душу населения) в реализации проектов по снижению выбросов парниковых газов и смягчению климатических рисков в экономике. Государственные “зеленые” инвестиции в объеме 8.3 млрд. долл. должны в итоге привлечь к осуществлению указанных проектов частные инвестиции на сумму 58 млрд. долл.

Что касается субсидирования “зеленых” инвестиций, десятки стран мира и международные финансовые организации активно используют различные кредитные и налоговые льготы. Так, налоговыми льготами применительно к ВИЭ пользуются инвесторы в 37 странах. Международные организации, например Международная финансовая корпорация, Северный инвестиционный банк, членами которого являются страны Скандинавии и Балтии, предоставляют на выгодных условиях кредитные линии для инвестиций в низкоуглеродные проекты и ВИЭ (*)Особое место занимает “Зеленый” климатический фонд (Green Climate Fund), созданный международным сообществом в целях снижения климатических рисков для экономик прежде всего развивающихся стран во исполнение Рамочной конвенции ООН по изменению климата. В 2014 г. обязательства стран-участниц первого фонда составили 10 млрд. долл. инвестиций (к 2020 г. эта сумма должна быть доведена до 100 млрд. долл.).

Опыт развитых стран, прежде всего ЕС и США, которые связывают представление кредитных и налоговых льгот с жестким соблюдением нормативов использования ВИЭ (вышеупомянутых FIT в Европе и RPS в США), в данной сфере известен и описан (см., напр. [48, сс. 34-43]Обзор законодательства, политики и мер по усилению энергоэффективности и возобновляемой энергетики в ЕС. Промежуточный отчет. Региональная программа TACIS 2006, Contract TACIS/2006/137601. Брюссель, 2009. 44 c.[49]Васильев И.А., Королева Т.С., Романюк Б.Д., Корныльева Ю.А., Шинкевич С.В., Захаров Г.В., Васильев О.И. Зарубежный опыт стимулирования использования возобновляемых древесных источников энергии. Труды СПб НИИ лесного хозяйства, Санкт-Петербург, НИИЛХ, 2013.Available at: http://journal.spb-niilh.ru/pdf/3-2013/spbniilh-proceedings-3-2013-1.pdf (accessed 11.01.2016).[50]Brown L., Larsen J., Roney M., Adams E. The Great Transition: Shifting from Fossil Fuels to Solar and Wind Energy. New York, London, WW Norton and Co, 2015. 178 p. Следует лишь учесть изменения, связанные с принятием в начале 2016 г. в США нормативных актов, предусматривающих продление режима налоговых льгот на инвестиции в ВИЭ. Они могут существенно повлиять на “зеленое” финансирование не только в этой стране, но и в мире в целом, учитывая вклад США в глобальную “зеленую” экономику.

Так, существующие налоговые льготы на капиталовложения в солнечную энергетику, срок действия которых заканчивается в конце 2016 г. (что порождало пессимизм среди инвесторов), продлен до 2021 г., в том числе до конца 2019 г. — в неизменном виде. Для проектов, предусматривающих начало строительства в 2020 г., налоговые льготы на инвестиции увеличатся до 26% и немного снизятся (до 22%) для проектов 2021 г. при условии, что сооружение объектов должно быть завершено до 2024 г. включительно. По оценкам экспертов, продление и увеличение налоговых льгот позволит привлечь в развитие солнечной энергетики дополнительно 125 млрд. долл. новых частных инвестиций. Сходным образом законодательством США пролонгированы налоговые льготы на капиталовложения в ветроэнергетику. Изначально срок их действия ограничивался 2014 г., затем был продлен до 2016 г. включительно и, наконец, до конца 2019 г. При этом льготы на инвестиции для проектов с началом строительства объектов в 2017 г. увеличатся до 24%, сокращаясь ежегодно на 1/5 в последующие два года: до 18% для проектов с началом строительства объектов в 2018 г., до 12% — проектов 2019 г. [51]Ranyon J. Making Sense of the Tax Credit Extensions for Wind, Solar (and Bioenergy, Too).Available at: http://www.renewableenergyworld.com/articles/2015/12/making-sense-of-the-itc-extension-for-wind-solar-and-bioenergy-too.html (accessed 16.12.2015).

Среди развивающихся стран, прежде всего партнеров России по БРИКС, обращает на себя внимание КНР. Китайский банк развития — крупнейший банковский инвестор в ВИЭ в мире, выделяющий на эти цели 80 млрд. долл. Аналогичный банк в Бразилии использует специальную ставку для долгосрочных займов для финансирования инвестиционных проектов ВИЭ, благодаря чему средняя цена кВтч электроэнергии от ветровой установки составляет менее 6 центов. Развивающиеся страны с низким уровнем доходов, включая экспортеров нефти, из-за ограниченности собственных источников долгосрочных инвестиций в инфраструктуру по-прежнему полагаются на международные банки и финансовые институты развития, для которых дополнительная нагрузка в виде низкоуглеродных проектов является избыточной. Ситуацию частично смягчают новые формы и инструменты финансирования: секьюритизованное микрофинансирование и др. [1, p. 44-45]Better Growth – Better Climate: The New Climate Economy Synthesis Report. The Global Commission on the Economy and Climate, Washington, World Resources Institute, 2014. 71 p.

* * *

В мировом сообществе усиливается осознание того, что в условиях растущих климатических, экологических и социальных вызовов и рисков требования надежности и стабильности функционирования глобальной, региональных и национальных финансовых систем в долгосрочной перспективе могут быть обеспечены только при условии гармонизации этих требований с целями устойчивого развития. В противном случае будет серьезно осложнено достижение целей устойчивого развития, в значительной мере зависящего от экономического роста, опирающегося на рациональное, обусловленное экологическими и социальными нормами, использование природного и человеческого капитала [37]The Financial System We Need: Aligning the Financial System with Sustainable Development: UNEP Inquiry Report. Nairobi: UNEP, October 2015. 112 p. Кроме того, усилится риск нарушения непрерывности функционирования и взаимодействия элементов глобальной хозяйственной системы, прежде всего ее финансовой подсистемы.

В условиях ухудшения качества природного, производственного и человеческого капиталов, составляющих материальную базу финансового капитала, и углубления разрыва между ними существенно возрастут риски новых финансовых пузырей, масштабных и глубоких кризисов. Поэтому необходима разработка принципов и архитектуры будущей финансовой системы, сопряженных с целями устойчивого развития и тем самым отвечающих на главные вызовы XXI в.

Статья подготовлена при финансовой поддержке РГНФ (проект № 15-02-00411 “Модернизация высокотехнологичных секторов промышленности в контексте зеленого роста экономики”).

Список литературы

- Better Growth – Better Climate: The New Climate Economy Synthesis Report. The Global Commission on the Economy and Climate, Washington, World Resources Institute, 2014. 71 p.

- Порфирьев Б.Н. Изменения климата и экономика. Вестник РАН, 2011, № 3, сс. 222-236.

- Порфирьев Б.Н. “Зеленая” экономика: общемировые тенденции развития и перспективы. Вестник РАН, 2012, №4, сс. 323-344.

- Lindberg N. Definition of Green Finance. German Development Institute, April 2014. 3 p.

- Available at: https://www.die-gdi.de/uploads/media/Lindenberg_Definition_green_finance.pdf (accessed 01.02.2016).

- Порфирьев Б.Н., Владимирова И.Л. Роль “зеленого строительства” в формировании социально ориентированной экономики в мире и в России. Проблемы теории и практики управления, 2015, №6, сс. 8-19.

- Порфирьев Б., Владимирова И., Дмитриев А., Цыганкова А. Системы сертификации по стандартам “зеленого строительства” в мире и в России. Стандарты и качество, 2015, №10, сс. 26-31.

- Henderson H., Sanquiche R., Nash T. Breakdowns Driving Breakthroughs: 2015 Green Transition Scoreboard® Report. Saint Augustine (FL), Ethical Markets Media, April 2015. 37 p.

- Climate Change: Implications for Investors and Financial Institutions. Key Findings from the Intergovernmental Panel on Climate Change (IPCC) Fifth Assessment Report (AR5). Cambridge (UK), University of Cambridge, Institutional Investors Group on Climate Change and UNEP Finance Initiative, 2014. 16 p.

- Evans-Pritchard A. G20: Fossil Fuels Fears Could Hammer Global Financial System. Telegraph, 29 April 2015.

- Available at: http://www.telegraph.co.uk/finance/11563768/G20-to-probe-carbon-bubble-risk-to-global-financial-system.html (accessed 01.02.2016)

- Zindler E., Locklin K. Mapping the Gap: The Road from Paris: Finance Paths to 2°C Future. New York, CERES, Bloomberg New Energy Finance, 27 January 2016. 36 p.

- Delivering the Green Economy through Financial Policy. Technical Paper. Frankfurt School of Finance & Management, UNEP Collaborating Centre for Climate & Sustainable Energy Finance, March 2014.

- Available at: https://www.cbd.int/financial/privatesector/ unep-financial-policy.pdf (accessed 01.02.2016).

- Reading Between the Lines of the Paris Climate Agreement.

- Available at: https://www.spratings.com/en_US/economicresearch (accessed 01.02.2016).

- Sir David King: Paris Agreement on Climate Change: What’s Next? Clifford Chance, February 2016.

- Available at: http://www.cliffordchance.com/briefings/2016/02/paris_agreement_onclimatechangewhatsnext.html (accessed 01.02.2016).

- Порфирьев Б.Н. Экономический кризис: проблемы управления и задачи инновационного развития. Проблемы прогнозирования, 2010, №5, сс. 20-26.

- Mills L., Byrne J. Clean Energy Investment: Q4 2015 Factpack. New York, Bloomberg New Energy Finance, 2015. 37 p.

- Runyon J. Renewable Energy Finance Outlook 2016: the Year of the Green Dollar. Renewable Energy World Magazine: 2016 Market Outlook and Global Company and Product Directory, 2016 (January–February), vol. 19, issue 1, pp. 65-69.

- Simm I. For Investors, Climate Change Is Now a Risk, not an Uncertainty.

- Available at: https://www.environmentalfinance.com/content/analysis/for-investors-climate-change-is-now-a-risk-not-an-uncertainty.html#.VT5M43EPUj8.linkedin (accessed 27.04.2015).

- Paun A., Knight Z., Wai-Shin Chan. Stranded Assets: What Next? HSBC Bank plc, 16 April 2015.

- Available at: http://www.businessgreen.com/digital_assets/8779/hsbc_Stranded_assets_ what_next.pdf (accessed 10.02.2016)

- Infographic: Stranded Assets Risk at a Glance. 04.01.2016.

- Available at: https://www.environmental-finance.com/content/analysis/infographic-stranded-assets-risk-at-a-glance.html (accessed 01.02.2016).

- Pre-FID 2016: US$380bn of capex deferred.

- Available at: http://www.woodmac.com/analysis/PreFID-2016-USD380bncapex-deferred (14.01.2016). (accessed 01.02.2016).

- Howard A. A Beginners Guide to Fossil Fuel-Divestment.

- Available at: http://www.theguardian.com/environment/2015/jun/23/a-beginners-guide-to-fossil-fuel-divestment (accessed 01.02.2016).

- Миркин Я.М. Финансовое будущее России: экстремумы, бумы, системные риски, Москва, Кнорус, 2011. 496 c.

- Doomsday. The Economist, 03.10.2015, p. 54.

- Emissions Trading Worldwide: International Carbon Action (ICAP) Status Report 2016. Berlin, International Carbon Action Partnership (ICAP), 2016. 72 p.

- World Bank. Carbon Pricing Watch 2015. Washington, World Bank, 2015. 12 p.

- DOI:10.1596/978-1-4648-0268-3

- Reuters, 2015.

- Available at: http://www.reuters.com/article/2015/09/20/climatechange-carbonidUSL5N11Q0B420150920 (accessed 01.02.2016).

- The Economist, 26.03.2016, p. 81.

- REN21: Renewables 2015 Global Status Report.

- Available at: www.ren21.net/ren21activities/globalstatusreport.aspx (accessed 04.07.2015).

- The Economist, 05.12.2015, p. 64.

- Порфирьев Б.Н., Рогинко С.А. Энергетика на возобновляемых источниках: проблемы и перспективы в мире и в России. Перспективы развития ВИЭ: вызовы для России. Москва, ИНП РАН, 2015, сс. 9-31.

- Low Carbon Technology Partnerships Initiative (LCTPi): Scaling Up Renewables. New York, World Business Council for Sustainable Development, 2015. 40 p.

- Mapping Channels to Mobilize Institutional Investment in Sustainable Energy. Paris: OECD, 2014.

- Available at: http://www.oecd.org/publications/mapping-channels-to-mobilise-institutional-investment-in-sustainable-energy-9789264224582-en.htm (accessed 01.02.2016).

- Martin K. Yield Cos Compared.

- Available at: www.chadbourne.com/files/Publication/23563110-8a1e-40f0-88bab6d868e8cb56/Presentation/PublicationAttachment/2198b0b7-d98f-4208-8d23-b7b15a92450b/YieldCosCompared_Dec13.PDF (accessed 01.02.2016).

- Konrad T. 10 Clean Energy Stocks for 2016.

- Available аt: http://www.renewableenergyworld.com/articles/2016/01/10-clean-energy-stocks-for-2016.html (accessed 01.02.2016).

- Gardfors T., Vesely A. Deeper Capital Markets for Renewable Energy.

- Available at: http://www.renewableenergyworld.com/articles/2015/06/deeper-capital-markets-for-renewable-energy.html (accessed 01.02.2016).

- Hirtenstein A. EIB Links Green Bonds to Projects in Second Push for Climate.

- Available at: http://www.bloomberg.com/news/articles/2015-10-05/eib-links-green-bonds-to-projects-in-second-push-for-climate (accessed 01.02.2016).

- The Financial System We Need: Aligning the Financial System with Sustainable Development: UNEP Inquiry Report. Nairobi: UNEP, October 2015. 112 p.

- Yieldcos Seen Surging to $100 Billion to Lower Clean Power Costs.

- Available at: http://about.bnef.com/bnef-news/yieldcos-seen-surging-to-100-billion-to-lower-clean-power-costs/ (accessed 15.04.2015).

- Year 2014 Green Bonds Final Report. New York: Initiative “Climate Bonds”, 2015.

- Available at: https://www.climatebonds.net/year-2014-green-bonds-final-report-0 (accessed 15.04.2015).

- Olsen-Rong T. Bonds and Climate Change – The State of the Market in 2015. New York: Initiative “Climate Bonds”, July 2015. 16 p.

- Ross U. How to Help the Green Bond Market Grow. Comment.

- Available at: https://www.environmental-finance.com/content/analysis/how-to-help-the-green-bond-market-grow.html (accessed 27.07.2015).

- Green Grow the Markets. The Economist, 05.07.2014, pp. 65-66.

- Farid M., Keen M., Papaioannou M., Parry I., Pattillo C., Ter-Martirosyan A. et al. After Paris: Fiscal, Macroeconomic, and Financial Implications of Climate Change. IMF Stuff Discussion Note. SDN/16/01, January 2016. 46 p.

- Huang C. From Green Bonds to Green Boom what Chinas New Green Bond Rules Mean for Sustainable Investment.

- Available at: http://www.environmentalleader.com/2016/01/11/from-green-bonds-to-green-boom-what-chinas-newgreen-bond-rules-mean-for-sustainable-investment/#ixzz3wxK87eEq (accessed 11.01.2016).

- Buchner B., Trabacchi C., Mazza F., Abramskiehn D., Wang D. Global Landscape of Climate Finance 2015: A Climate Policy Initiative Report. November 2015.

- Available at: http://climatepolicyinitiative.org/wp-content/uploads/2015/11/Global-Landscape-of-Climate-Finance-2015.pdf (accessed 11.01.2016).

- Mainstreaming Climate Compatible Development (2015).

- Available at: http://www.cdkn.org/mainstreaming/book/climate-compatible-development/resourcing-climate-compatible-development/#strong-public-sector-leadershipand-innovative-interventions-are-required-to-stimulate-private-sector-action-and-investment-in-climate-compatibledevelopment (accessed 01.02.2016).

- Summary of Transactions. Green Investment Bank.

- Available at: http://www.greeninvestmentbank.com/media/110960/gib_transaction_table_300316.pdf (accessed 30.03.2016).

- Обзор законодательства, политики и мер по усилению энергоэффективности и возобновляемой энергетики в ЕС. Промежуточный отчет. Региональная программа TACIS 2006, Contract TACIS/2006/137601. Брюссель, 2009. 44 c.

- Васильев И.А., Королева Т.С., Романюк Б.Д., Корныльева Ю.А., Шинкевич С.В., Захаров Г.В., Васильев О.И. Зарубежный опыт стимулирования использования возобновляемых древесных источников энергии. Труды СПб НИИ лесного хозяйства, Санкт-Петербург, НИИЛХ, 2013.

- Available at: http://journal.spb-niilh.ru/pdf/3-2013/spbniilh-proceedings-3-2013-1.pdf (accessed 11.01.2016).

- Brown L., Larsen J., Roney M., Adams E. The Great Transition: Shifting from Fossil Fuels to Solar and Wind Energy. New York, London, WW Norton and Co, 2015. 178 p.

- Ranyon J. Making Sense of the Tax Credit Extensions for Wind, Solar (and Bioenergy, Too).

- Available at: http://www.renewableenergyworld.com/articles/2015/12/making-sense-of-the-itc-extension-for-wind-solar-and-bioenergy-too.html (accessed 16.12.2015).