Русакович В.И.

Не нефтью единой… Диверсификация национальных экономик в странах ССАГПЗ

Не нефтью единой… Диверсификация национальных экономик в странах ССАГПЗ

Страны Аравийского полуострова — Бахрейн, Катар, Кувейт, Оман, ОАЭ и Саудовская Аравия, входящие с 1981 г. в Совет сотрудничества арабских государств Персидского залива (ССАГПЗ), относятся к группе самых быстроразвивающихся государств мира, осуществляющих — в ответ на вызовы глобализации — диверсификацию национальных экономик на основе развития обрабатывающей промышленности и сферы услуг.

|

|

|

|

|

Василий Игоревич Русакович |

Страны Аравийского полуострова — Бахрейн, Катар, Кувейт, Оман, ОАЭ и Саудовская Аравия, входящие с 1981 г. в Совет сотрудничества арабских государств Персидского залива (ССАГПЗ), относятся к группе самых быстроразвивающихся государств мира, осуществляющих — в ответ на вызовы глобализации — диверсификацию национальных экономик на основе развития обрабатывающей промышленности и сферы услуг.

Процесс трансформации национальных экономических систем, а также его предпосылки, последствия и особенности вызывают значительный и растущий интерес российских и зарубежных исследователей. Важнейшая причина этого интереса — возможности высокоэффективного развития экономик стран – экспортеров нефти и газа в постнефтяную эру, причем не только в ССАГПЗ, но и в других регионах мира. Кроме того, интересен вопрос о возможности стабилизации и развития нефтеориентированной экономики в условиях неблагоприятной конъюнктуры на мировом рынке углеводородов. Кстати, данной проблеме посвящено довольно много научных работ, что свидетельствует о наличии как определенного опыта, так и успехов в этом процессе.

Так, известный востоковед, дипломат и профессор МГИМО И. А. Александров (И. А. Мелихов) отмечал, что начавшийся в 1970-е гг. процесс технического развития стран региона в 1980–1990-е гг. обрел формы модернизации и «нормального функционирования инвестиционных промышленных проектов» [1] на основе развития ненефтяных отраслей экономики и промышленной инфраструктуры. Другой исследователь — Д. Ж. Кфури утверждал: «…в 1990-е гг. страны столкнулись с неотложными острыми проблемами. Среди них — необходимость передать роль ведущей силы экономического развития от государства к частному сектору, привлечь местные и иностранные инвестиции в инфраструктуру, коммунальное хозяйство и промышленность, диверсифицировать хозяйство и решить проблему занятости населения (которое в 1970–1990-е гг. значительно выросло, а в некоторых странах, например, в Саудовской Аравии, — увеличилось почти вдвое)» [2].

Однако первоначально диверсификация национальных экономик имела ограниченный характер, исчерпываясь, главным образом, нефтехимией и металлургией.

В 2000-е гг., отмечают многие исследователи, как отечественные, так и зарубежные, процесс диверсификации национальных экономик — за счет развития нематериального производства (прежде всего финансовой сферы) и строительства, а также реализации ряда промышленных проектов — значительно ускорился.

С одной стороны, такая диверсификация вызвана объективными внутренними причинами, с другой — изменениями общемирового масштаба: становлением индустриального, постиндустриального, инновационно-информационного общества, быстрым развитием гигантских по своим масштабам торгово-экономических и политических альянсов, союзов и группировок, глобализацией хозяйственных, политических и иных процессов. Процессы глобализации, одновременный (хотя и не одномоментный) переход к элементам демократии и гражданского общества, вместе с деэтатизацией экономики и либеральными хозяйственными реформами, составляют стержень той эпохи, которую переживает регион в последние полтора-два десятилетия [3].

Арабские исследователи подчеркивают, что диверсификацию на основе развития высокотехнологичной составляющей государства региона проводят на основе как мирового опыта, так и собственных, вполне современных концепций, что позволило им получить определенные достижения в этой сфере [4].

Настало время проанализировать процесс диверсификации экономик стран Залива и выделить его характерные черты, особенности и достижения. При этом интерес к этим государствам предопределен не только их успехами в процессе диверсификации, но и схожестью структуры их национальных экономик с российской, а также возможностями и даже необходимостью активизации российско-арабского сотрудничества, в т.ч. в процессе диверсификации национальных экономик.

Региональный аспект

Важнейший фактор, определяющий возможности диверсификации национальных экономик стран Залива, — экономический потенциал региона. Динамика ВВП этих государств представлена в таблице.

Из представленных в таблице данных видно, что за последние 10 лет, несмотря на глобальный финансово-экономический кризис с его негативным воздействием на региональную экономику, мировую рецессию, продолжающуюся и сейчас, политическую нестабильность в регионе, странам ССАГПЗ удалось удвоить региональный ВВП. При этом темпы роста региональной экономики были более высокими по сравнению с мировой экономикой.

В то же время статистические данные подтверждают замедление темпов роста региональных экономик у всех стран, а в Кувейте — даже некоторое их падение. И хотя в 2014 г. оно было незначительным, в 2016 г., по оценкам МВФ, сокращение ВВП стран Залива может оказаться более впечатляющим. Причина такого положения — цены на нефть, которые в 2014-2015 гг. продолжали оставаться относительно низкими. Эта ситуация на мировом нефтяном рынке существенно изменяет экономические условия для рассматриваемой группы стран, так же как для России и других государств-экспортеров нефти. Однако те страны, например, Бахрейн, — которые провели ряд стабилизационных и структурных реформ, сумели сохранить устойчивые среднегодовые темпы наращивания своих экономик.

По оценкам, в 2016 г. темпы роста региональной экономики Залива будут выше мировых и составят 3,9% [5], при этом наиболее высокие темпы роста ВВП сохранятся у Катара и ОАЭ (см. табл.). Однако прогнозные расчеты позволяют говорить о выравнивании в среднесрочной перспективе темпов экономического роста стран региона, правда, в сторону их понижения.>

К 2020 г. совокупный ВВП стран ССАГПЗ, по оценкам экспертов, составит $2 трлн, т.е. около 1,7% мирового валового продукта [6].

| 2005 г. | 2008 г. | 2009 г. | 2010 г. | 2012 г. | 2013 г. | 2014 г. | |

|---|---|---|---|---|---|---|---|

| Бахрейн | 15968,7 | 25710,9 | 22938,2 | 25713,3 | 30756,3 | 32897,8 | 33850,0 |

| Кувейт | 80798,0 | 147380,3 | 105967,8 | 115412,2 | 174044,7 | 175831,2 | 163637,4 |

| Оман | 31082,0 | 60905,5 | 48388,4 | 58641,3 | 77497,4 | 79655,9 | 81796,6 |

| Катар | 44530,5 | 115270,0 | 97798,5 | 125122,4 | 189944,5 | 202450,0 | 211816,8 |

| Саудовская Аравия | 328461,2 | 519796,7 | 429097,9 | 526811,4 | 733955,6 | 748449,6 | 752459,5 |

| ОАЭ | 180617,5 | 315474,6 | 253547,4 | 286049,3 | 372314,0 | 387192,1 | 399451,3 |

| Всего ССАГПЗ | 681457,9 | 1184538,0 | 957738,2 | 1137749,9 | 1578512,5 | 1626476,6 | 1643011,6 |

Составлено автором по данным — http://unctadstat.unctad.org

Модель развития арабских стран Персидского залива позволила им значительно повысить эффективность своего национального хозяйства за счет включенности в мировое хозяйство первоначально через экспорт нефти (с помощью «нефтедолларов»), а затем — через подключение к мировой финансовой системе. Сложившаяся в 2014–2016 гг. конъюнктура на мировом рынке нефти наглядно демонстрирует невозможность в долгосрочной перспективе полагаться на нефтяные доходы, что требует от государств разработки и реализации новой парадигмы развития. В то же время нефтегазовая отрасль вплоть до настоящего времени служит источником средств для диверсификации национальных экономик стран Залива [7].

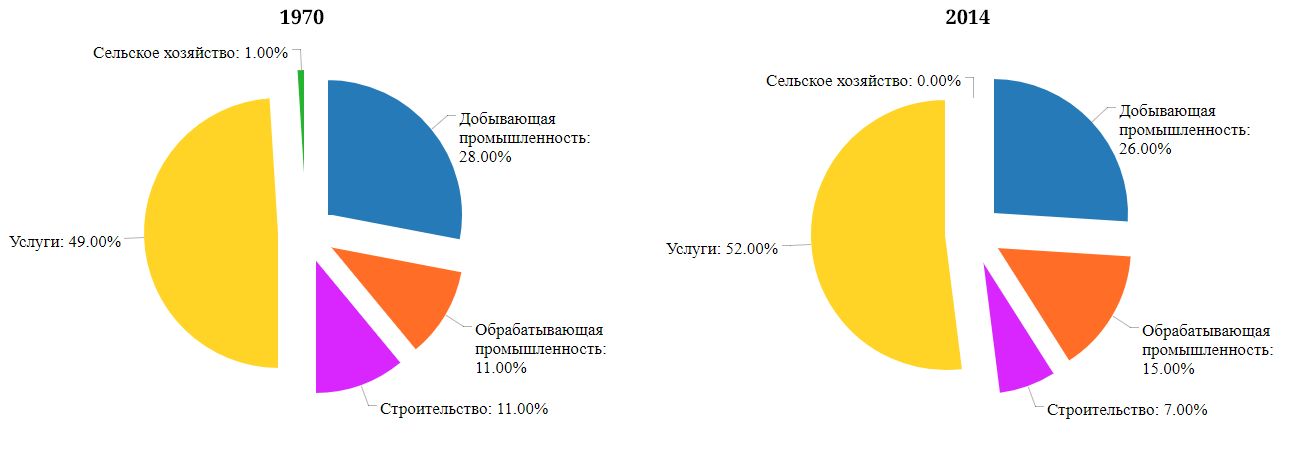

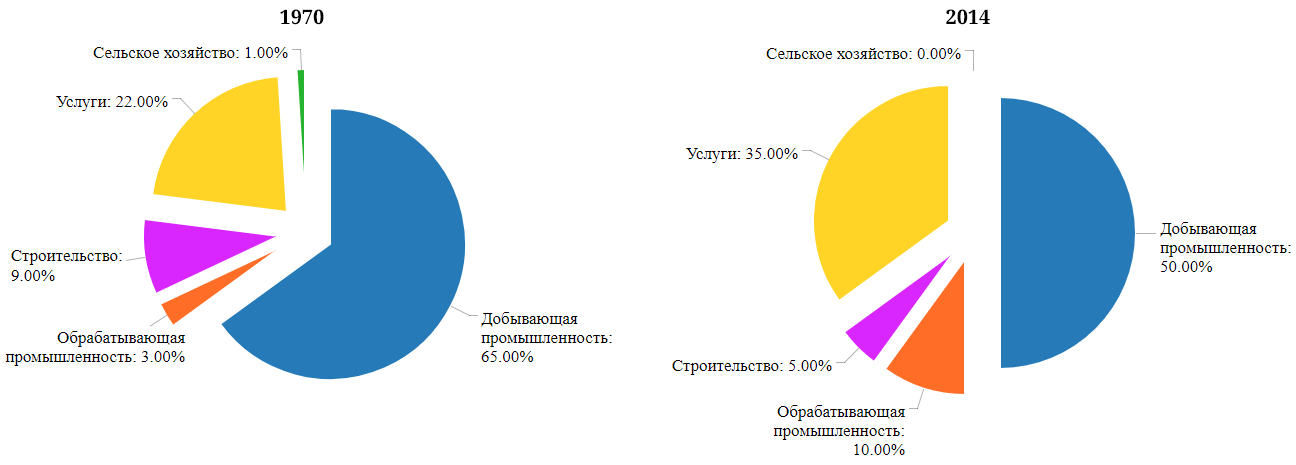

Во всех странах этого региона в последние десятилетия удельный вес добывающей промышленности в ВВП (при ее многократном росте по общей стоимости) сокращался — с 50% в 1970 г. до 39% в 2014 г. При этом объем нефтяных резервов Саудовской Аравии, Катара и Кувейта растет, в Бахрейне и Омане — сокращается, в ОАЭ остается неизменным.

Налицо рост доли обрабатывающей промышленности(*)Обрабатывающая промышленность включает в себя также производство электроэнергии, газа для нужд ЖКХ и воды (включая водоснабжение) (прим. авт.). всех стран региона (см. диагр. 1).

Анализ статистических данных позволяет говорить о более быстром росте в ненефтяном секторе стран ССАГПЗ, в т.ч. в 2005–2014 гг., что подтверждают и исследования МВФ [8]. Этот сектор представлен в регионе важнейшими отраслями, в т.ч. черной и цветной металлургией и нефтехимией. Развивается машиностроение, прежде всего судостроение и выпуск электрического оборудования, промышленность строительных материалов, легкая и пищевая отрасли и т.д. Наиболее быстро растет производство в капиталоемких отраслях обрабатывающей промышленности и в меньшей степени — в трудоемких. Скажем, производство одежды в Бахрейне базируется, с одной стороны, на дешевом труде иммигрантов, а с другой — на возможности экспорта продукции отрасли в США на основе соглашения о зоне свободной торговли.

При этом в 1970–1980-е гг. уровень развития обрабатывающей промышленности характеризовался достаточно низкой производительностью, по сравнению с углеводородным сегментом [9].

Заметим, что общемировой тенденцией является опережающее развитие наукоемких и высокотехнологичных отраслей [10]. Однако в странах ССАГПЗ высокотехнологичное и инновационное производство представлено незначительно — только на крупнейших государственных предприятиях, таких как ALBA и GPIC в Бахрейне, Saudi Aramco в Саудовской Аравии, RAK Ceramics в ОАЭ и др.

Как можно убедиться из диагр. 1, налицо также устойчивый рост сферы услуг во всех странах региона — с 34% до 44% в целом по региону. Это, прежде всего, розничная и оптовая торговля, сферы туризма, гостиничного и ресторанного хозяйства, здравоохранения, финансов (в т.ч. банковская деятельность на основе как традиционной, так и исламской модели), а также — во все большей степени — образование и предоставление разного рода бизнес-услуг.

Доля сельского хозяйства, будучи в странах региона традиционно незначительной, в силу географических и климатических особенностей, за последние 25 лет практически не изменилась. Исключением стали Оман (обладающий максимальной в регионе площадью пашни) и, в значительно меньшей степени, — Саудовская Аравия. Что, тем не менее, привело к снижению доли сельского хозяйства в региональной экономике с 3% в 1970 г. до 1% в 2014 г. При этом Оман, Саудовская Аравия и ОАЭ инвестировали в сельское хозяйство значительные средства.

В то же время заметны существенные различия в процессе диверсификации государств региона. Этот процесс идет неравномерно по странам и во многом зависит как от объемов имеющихся запасов нефти и газа, так и от политической воли правительств.

Наименьшая доля добывающей промышленности в ВВП сохраняется в Омане — 9% (в связи с практически полным исчерпанием нефтяных ресурсов). Кстати, эта доля значительно ниже среднего уровня по региону). Наибольшая — в Кувейте — 55%, и именно в этой стране отмечено в 2014 г. снижение темпов роста ВВП (см. диагр. 1). Оман активно развивает сферу сервиса и туризма, в то время как другие государства Персидского залива «продвигают» в основном банковские услуги и обрабатывающие производства, которые наилучшим образом соответствуют их географическому расположению и факторной базе.

Самая высокая доля обрабатывающей промышленности в ВВП — в Бахрейне — 15% в 2014 г., что во многом объясняется практически полным исчерпанием запасов нефти, и, следовательно, — угрозой сокращения финансовых поступлений от ее экспорта.

Как отмечают некоторые исследователи, в целом общая для всех стран региона стратегия экономического развития направлена в сторону ускоренной индустриализации и диверсификации экономической структуры с целью создания хозяйственного механизма, способного функционировать после окончания «нефтяной эры». Главным направлением реализации этой стратегии стало создание максимально вооруженной современными технологиями экономики на основе ведущей роли государства, развития инфраструктуры, подготовки профессиональных кадров из числа местных жителей и постепенной замены ими иностранных специалистов в ключевых звеньях управления хозяйством, пересмотр нефтяной политики стран путем расширения государственного контроля над добычей и экспортом нефти и активизация внешнеэкономической деятельности, в т.ч. посредством развития субрегионального интеграционного сотрудничества [11].

Страновой аспект

В Бахрейне нехватка нефти еще в 1970-х гг. привела руководство страны к пониманию необходимости диверсификации национальной экономики, в результате чего доля первичного сектора в ней сократилась (см. диагр. 2).

Так, на рубеже 1960–1970-х гг. была организована крупнейшая на Ближнем Востоке промышленная компания Aluminium of Bahrain (ALBA), а впоследствии был создан ряд предприятий для переработки алюминия. Они производили алюминиевый кабель, строительные профили, а также двери, окна, перегородки и другие изделия на алюминиевой основе.

В 1979 г. была основана нефтеперерабатывающая Gulf Petrochemical Industries Company — GPIC (совместное предприятие Bahrain Petroleum Company — BAPCO и компаний Саудовской Аравии и Кувейта), специализирующаяся на производстве аммиака и метанола для внутреннего и внешнего рынка. Судоремонт представлен крупнейшим в мире сухим доком, введенным в эксплуатацию в 1977 г. Он принадлежит межгосударственной компании Arab Shipbuilding and Repair Yard (ASRY) — это совместное предприятие государств — членов Организации арабских стран — экспортеров нефти (ОАПЕК).

В 1990–2000-е гг. интенсивно развивалась сфера энергетики, включающая опреснение морской воды, был создан ряд автосборочных и фармацевтических предприятий. В 1991 г. запущен завод прямого восстановления железа, принадлежащий межгосударственной компании Gulf Investment Company. Это совместное предприятие всех 6 стран Залива [12].

Однако основой развития экономики Бахрейна стали финансовые услуги. Функционируют Бахрейнский международный инвестиционный парк (Bahrain International Investment Park) и Финансовая гавань Бахрейна (Bahrain Financial Harbour — BFH), обеспечивающие доступ иностранных инвестиций не только в экономику этой страны, но и на рынки других государств Залива.

Сейчас очевидно, что частный сектор и дальше будет играть ведущую роль в экономике страны и содействовать дальнейшему развитию сферы услуг и обрабатывающей промышленности. Роль государства сводится к предоставлению социальных и медицинских услуг, решению экологических проблем, обеспечению деятельности ЖКХ, образования, внешней политике, обороне и т.д. [13].

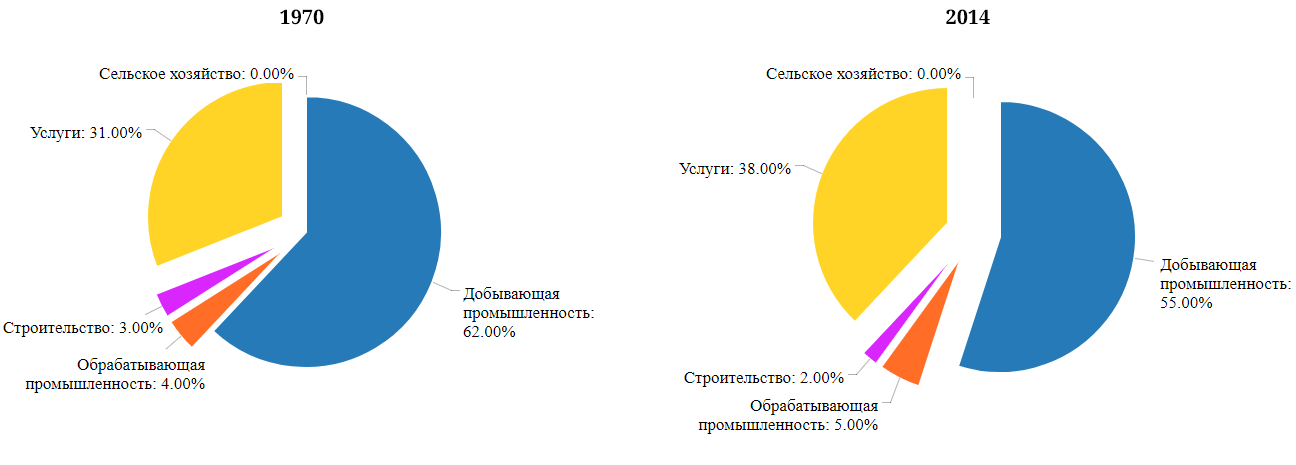

В Кувейте — маленькой, но богатой стране постепенный процесс диверсификации привел к сокращению доли добывающей промышленности в экономике (при сохранении ее максимальной доли в ВВП среди государств региона) и некоторому росту обрабатывающей промышленности и — в большей степени — сферы услуг (см. диагр. 3).

Сегодня в Кувейте выручка от добычи нефти превышает 50% ВВП, обеспечивая 95% экспорта и 80% правительственных доходов; таким образом, эта отрасль остается базовой. Залежи «черного золота» в Кувейте составляют около 10% мировых запасов нефти.

Перерабатывающая промышленность, как и в других странах Залива, представлена нефтехимией, электроэнергетикой, производством на базе отечественных ресурсов строительных материалов, мощностями по опреснению воды, небольшими предприятиями пищевой и легкой промышленности.

В стране быстро развивается сфера услуг, и именно ей, по-видимому, принадлежит важная роль в будущем. Цель разработанного в стране плана State Vision Kuwait 2035 — превратить Кувейт в региональный финансовый и торговый центр в северной части Персидского залива и добиться роста ВВП путем ускорения экономического развития и расширения производственной базы. Планируется сокращение доли нефтяных доходов с более чем 50% до 12% ВВП [14].

Для достижения этих целей и для устранения сохраняющихся в национальной экономике диспропорций запланированы значительные инвестиции, благодаря которым предполагается реализовать ряд новых амбициозных проектов. В их числе т.н. Шелковый город сметной стоимостью в $77 млрд и крупный глубоководный контейнерный порт в Шатт-Аль-араб. Есть проекты строительства новых железных дорог и метрополитена, сооружения целых городов для растущего населения. Получит развитие сфера услуг, особенно секторы здравоохранения и образования. Большие государственные средства будут вложены в нефтяную и газовую отрасли [15].

Структура ВВП Омана также заметно изменилась за исследуемый период (см. диагр. 4).

Диверсификация экономики стала приоритетом в государственной стратегии развития страны уже с начала 1970-х гг. из-за ограниченных запасов нефти и газа и, следовательно, из-за их ненадежности как источника государственных доходов и катализатора экономического развития в долгосрочной перспективе.

В рамках стратегии диверсификации государство инвестировало, в первую очередь, в такие проекты, как, например, предприятие по сжижению газа, сельское хозяйство и рыболовство. В сфере услуг развиваются туриндустрия, бизнес-услуги и обслуживание населения — от мастерских автосервиса до химчисток. Развивались и традиционные для региона отрасли: нефтепереработка, электроэнергетика, опреснение и очистка воды, портовое хозяйство, аэропорты, цементные заводы, производство керамики, предприятия легкой и пищевой промышленности.

В стране разработан и действует план Oman Vision 2020, цель которого — обеспечение благоприятных условий для экономического развития страны. Что включает диверсификацию экономики за счет увеличения ненефтяного производства, повышение роли частного сектора, усиление интеграции в региональную и глобальную экономику. Ставится задача резкого уменьшения к 2020 г. доли нефтяного сектора в ВВП. Это очень серьезная задача, т.к. в 2014 г. данный сектор составлял 46% ВВП страны. Туризм и газовая промышленность также остаются ключевыми компонентами стратегии диверсификации национальной экономики [16].

Оман был одной из немногих стран в регионе, объявивших о планах приватизировать всю государственную собственность, прежде всего в сфере электроэнергетики и использования воды. В последнем, VIII пятилетнем плане (2016–2020), однако, нет упоминания о дальнейшей приватизации, что может быть следствием негативного влияния на экономику страны финансового кризиса 2008 г.

Катар, в отличие от других стран Залива, в частности, Бахрейна и Омана, ориентируется на относительно медленный процесс диверсификации (см. диагр. 5). Страна обладает самыми крупными в мире запасами газа и достаточными запасами нефти, чтобы сохранить объем их добычи, по крайней мере, на следующие 45 лет.

Поскольку нефть и газ продолжают обеспечивать основной доход государственного бюджета, Катар уже в краткосрочной перспективе рассчитывает использовать его для формирования т.н. экономики знаний — создания единого регионального центра знаний, а также для создания дорогостоящих производственных и сервисных видов деятельности. Катар инвестировал крупные суммы в создание кластера филиалов известных международных и иностранных университетов, прежде всего американских — т.н. города образования. Страна тратит 5% своего ВВП именно на образование молодежи. Для дальнейшего развития «экономики знаний» предполагается привлекать к этому в основном граждан страны и, следовательно, в долгосрочной перспективе — уменьшить число иностранцев в Катаре.

Основная цель Qatar National Vision 2030 — превращение Катара в передовую страну, способную поддерживать собственное развитие и обеспечивать высокий современный уровень жизни народа, а также будущих поколений, опираясь на несколько важнейших правил: эффективное государственное управление экономикой; ответственная эксплуатация нефтяных и газовых ресурсов; расширение производства конкурентоспособных товаров и услуг за счет выручки, полученной от экспорта углеводородов; и экономическая диверсификация, которая включает проектирование и развитие различных перспективных сфер экономической деятельности: отраслей, основанных на новейших знаниях, инновационной деятельности, частном предпринимательстве; системе образования мирового уровня; современной инфраструктуре [17].

Королевство Саудовская Аравия — крупнейшая страна региона, обладающая самым мощным в ССАГПЗ экономическим потенциалом. Однако, несмотря на большие объемы добычи и экспорта нефти, в стране из-за большой численности населения и относительно слабо развитой экономики — самый низкий ВВП на душу населения среди государств Персидского залива. Важнейшие нерешенные проблемы последних лет: неудовлетворительное положение с занятостью молодежи, низкий средний уровень жизни и рост бедности. Обладая почти одной пятой мировых запасов нефти, Саудовская Аравия столкнулась с дефицитом счета текущих операций(*)Счет текущих операций - раздел платежного баланса страны, в котором фиксируются экспорт и импорт товаров и услуг, чистый доход от инвестиций и чистый объем трансфертных платежей (прим. авт.). и сокращением, начиная с 1980-х гг., бюджета. Что существенно затруднило процесс диверсификации национальной экономики (см. диагр. 6).

В долгосрочной Стратегии экономического развития Саудовской Аравии до 2024 г. поставлена цель — снизить за период с 2005 по 2024 гг. долю нефти в общем объеме экспорта страны с 72 до 37%, поднять долю экспорта других товаров с 26,8 до 59,8%, а долю экспорта услуг — с 7,4 до 20,7% [18].

Таким образом, по сути, центральный пункт Стратегии — диверсификация национальной экономики за относительно долгосрочный период.

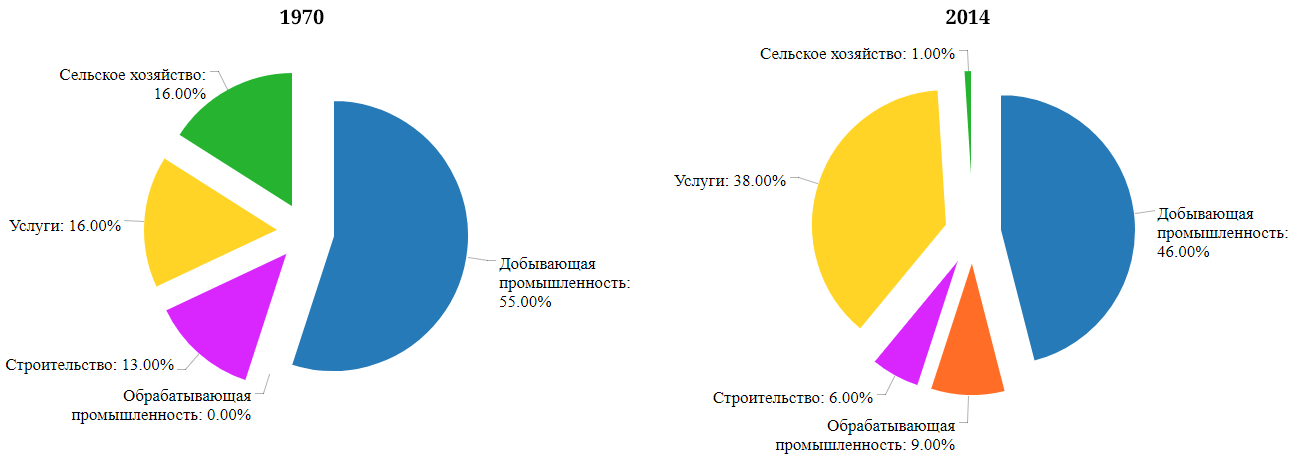

Объединенные Арабские Эмираты (ОАЭ) — одна из наиболее богатых и высокоразвитых стран региона. Она также встала на путь диверсификации национальной экономики (см. диагр. 7). По показателю ВВП на душу населения ОАЭ занимает 3-е место в ССАГПЗ после Катара и Кувейта.

С 1970 по 2014 гг. страна существенно увеличила долю третичного сектора(*)Третичный сектор экономики — т.н. сфера услуг. К третичной экономике в западных экономических моделях относят транспорт, связь, торговлю, туризм, здравоохранение и т.д. Также выделяют первичный сектор — добычу сырья и его переработку в полуфабрикаты и вторичный сектор — производство промышленных изделий (прим. авт.). в то время как добывающая промышленность по-прежнему занимает чуть более 1/3 в ВВП (см. диагр. 7). При этом в 1987–2014 гг. доход от экспорта сырой нефти увеличился более чем в 11 раз [19].

Быстро развивается обрабатывающая промышленность, включающая свыше 700 предприятий нефтегазовой, химической, цементной, судоремонтной, легкой, пищевой индустрии и производство стройматериалов, а также водоочистку и электроэнергетику. По уровню развития обрабатывающей промышленности — количественному и качественному — ОАЭ находятся на 2-м месте в регионе после Саудовской Аравии. В последние годы ОАЭ стала крупным международным производителем алюминия, успешно развивает авиационную и оборонную отрасли [20].

Стратегия долгосрочного развития ОАЭ предполагает постепенный переход страны к диверсифицированной и наукоемкой экономике [21]. Ставится задача обеспечить граждан Эмиратов максимально высокими стандартами благосостояния. Интересно, что, согласно Стратегии, доля работников умственного труда среди занятых должна достичь 40% [22].

* * *

Таким образом, экономическая диверсификация — не новый тренд в развитии стран ССАГПЗ. Этот процесс осуществляется последовательно и поэтапно на протяжении длительного периода, по крайней мере, последних 25 лет, в течение которых странами региона были предприняты серьезные и в целом успешные шаги в направлении диверсификации экономики и создания ее ненефтяного сегмента.

Регион Персидского залива стал крупнейшим мировым центром по производству нефтепродуктов, удобрений, алюминия, цемента, металла. Здесь производятся волоконно-оптические кабели, кондиционеры и разнообразные строительные материалы и конструкции. Стремительно развивается сфера услуг, включая банковское дело, грузоперевозки, логистику, недвижимость и т.д. Чему содействуют реформы в сфере госуправления, развитие социальной сферы, включая образование, создание свободных экономических зон.

В то же время развитие обрабатывающей промышленности в регионе сталкивается с такими проблемами, как нехватка высококвалифицированных трудовых ресурсов (при наличии низкоквалифицированной рабочей силы — главным образом, иммигрантов) и концентрация сил и средств на нескольких базовых отраслях, — прежде всего, на нефтехимии и металлургии. Следовательно, можно говорить о том, что усилия по диверсификации национальных экономик стран ССАГПЗ еще не привели к созданию модели устойчивого развития, а экономики 6 членов Совета сотрудничества стран Залива продолжают сохранять значительную зависимость от углеводородного сегмента. Для дальнейшего развития процесса диверсификации представляется целесообразным активизировать встраивание национальных экономик стран Залива в глобальную экономическую сеть на основе высокотехнологичных производств.

Всем шести государствам необходимо продолжить процесс индустриализации, включая развитие углеводородного сегмента, несмотря на то, что его доля в национальных экономиках и сейчас достаточно высока. Ведь именно он продолжает служить основой для развития перерабатывающих отраслей, сферы услуг и немалых финансовых поступлений.

Список литературы

- Александров И.А. Монархии Персидского Залива: этап модернизации. М., Дело и Сервис, 2000. С. 40. (Aleksandrov I.A. 2000. The monarchies of the Persian Gulf: modernization stage. M.) (in Russian) [↑]

- Кфури Д.Ж. Новая роль банков в совершенствовании механизма внешнеэкономической деятельности Саудовской Аравии. / Под ред. проф. И.О.Фаризова. М., МАКС Пресс, 2008. С. 11. [↑]

- Шкваря Л.В. Преобразования в арабских странах ССАГПЗ и некоторые их результаты в XXI веке // Управление экономическими системами: электронный научный журнал. 2015. № 7 (79). С. 9. (Shkvarya L.V. Transformations in the Arab GCC countries and some of their results in the XXI century // Management of economic systems: electronic scientific journal. 2015. № 7 (79) (in Russian) [↑]

- Al-Mubaraki H. M., Busler M. Innovation, Entrepreneurship and Technology Commercialization in Developing Countries: A GCC Perspective in an International Context // European Journal of Business and Management. 2012. № 4(19). Р. 141-158. [↑]

- Survey of Economic and Social Developments in the Arab Region, 2014-2015 / Economic and Social Commission for Western Asia. United Nations House. Beirut. Р. 11, 30. [↑]

- Акимов А., Наумкин В. Перспективы развития ситуации в странах Ближнего Востока до 2020 года // РСМД [↑]

- http://russiancouncil.ru/inner/?id_4=1777

- Al Sayad M. Contemporary Development of Oil and Gas Sector of Bahrain // Today & Tomorrow of Russian Economy. 2011. № 43. P. 43-46. [↑]

- Economic Diversification in the GCC: Past, Present and Future [↑]

- http://www.imf.org/external/pubs/ft/sdn/2014/sdn1412.pdf

- Looney R. E. Industrial Development and Diversification of the Arabian Gulf Economies. Greenwich, CT: JAI Press, 1994. P. 25. [↑]

- Родионова И.А., Гордеева А.С. Готовность стран мира к сетевой экономике, тенденции развития высокотехнологичного производства и позиции России // Вестник РУДН. Серия: Экономика. 2009. № 4. С. 62-71. [↑]

- Шкваря Л.В. Проблемы субрегиональной экономической интеграции в условиях глобализации. Дис. … д.э.н. М., 2007. С. 127. [↑]

- Шкваря Л.В., Елисеев Н.Н. Бахрейнский излом: финансовую гавань заштормило // Азия и Африка сегодня. 2011. № 11. С. 25-30. (Shkvarya L.V., Eliseev N.N. 2011. Bahrain’s breaking: financial haven became stormy // Asia and Africa today. № 11) (in Russian) [↑]

- Bahrain Economic Vision 2030 [↑]

- http://www.moic.gov.bh/MoIC/En/Main/Bahrain+Economic+Vision+2030.htm

- State Vision Kuwait 2035 [↑]

- https://www.scpd.gov.kw/home.aspx

- См.: 2035 vision aims to turn Kuwait into financial, commercial hub - Min. Al-Saleh [↑]

- http://en.alkuwaityah.com/Article.aspx?id=20843

- Long-Term Development Strategy (1996-2020): Vision for Oman’s Economy - 2020. Sultanate of Oman, Ministry of National Economy [↑]

- http://www.mone.gov.om/viewPublication.aspx?id=366

- Qatar National Vision 2030. Doha: GSDP (General Secretariat for Development Planning), 2008 [↑]

- http://www.qu.edu.qa/pharmacy/components/upcoming_events_material/Qatar_National_Vision_2030.pdf

- Long-Term Strategy for the Saudi Economy - Riyadh: Ministry of Economy and Planning, Kingdom of Saudi Arabia [↑]

- http://www.mep.gov.sa/index.jsp;jsessionid=E8C97863827DC1926339E242A3B10C04.alfa?event=ArticleView&Article.ObjectID=53

- U.S. Energy Information Administration [↑]

- http://www.eia.gov/about/

http://bp.com - Меркулов К.А., Родионова И.А. Особенности интегрирования ОАЭ в мировую экономику // Фундаментальные исследования. 2015. № 2-13. С. 2920-2924. [↑]

- UAE Vision 2021: United in Ambition and Determination. - Abu Dhabi: Government of United Arab Emirates [↑]

- http://www.vision2021.ae/home-page.html

- Competitive Knowledge Economy | UAE Vision 2021 [↑]

- https://www.vision2021.ae/en/national-priority-areas/competitive-knowledge-economy